佐力药业(300181)

投资要点

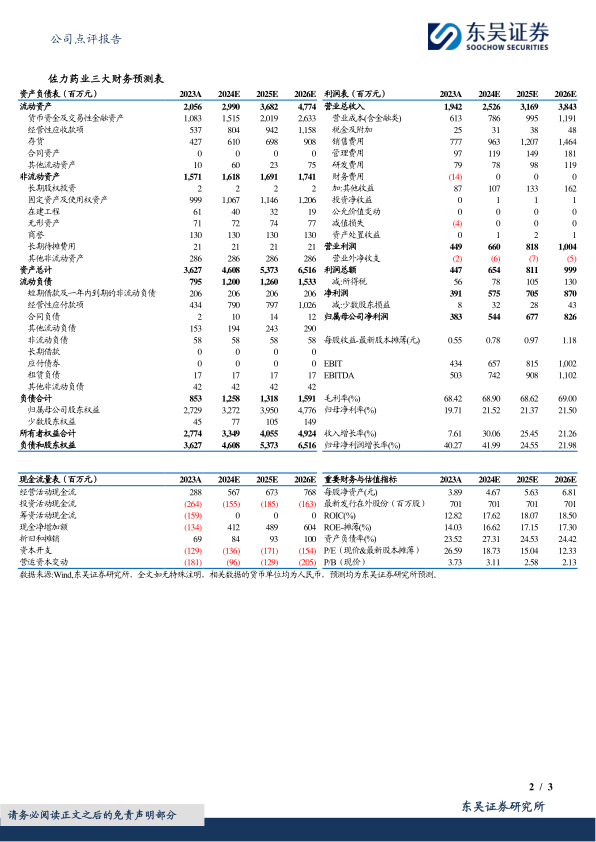

事件:公司发布2023年报,2023年实现营收19.42亿元(+7.6%,括号内为同比增速,下同);归母净利润3.83亿元(+40.3%);扣非归母净利润3.74亿元(+41.1%)。公司同时公布2024一季报,2024Q1实现营收6.73亿元(+35.8%),归母净利润1.42亿元(+46.1%),业绩超预期。

2024Q1收入明显提速,乌灵胶囊恢复高增速:公司2024Q1乌灵系列营业收入同比+35.3%,其中1)乌灵胶囊销售数量和金额同比增速分别为43.9%和37.3%;2)灵泽片销售数量和金额同比增速分别为25.2%和24.3%;百令片系列短期受影响,销售数量和金额同比增速分别为7.1%和-19.0%。配方颗粒随着国标备案切换工作结束,恢复高增长,2024Q1收入同比增长333%,饮片业务保持稳定,2024Q1同比增长25.5%。公司新增商业销售收入2599万元,剔除该收入后公司24Q1收入同比增长30.5%。

乌灵胶囊集采基本落地,长期看好后疫情时代成长空间:短期看,公司2023年乌灵胶囊销售量和销售额同比+17.5%和+9.1%,2023Q3和Q4受到反腐影响,院内销售相对放缓;我们认为反腐仅为短期影响,将从2024Q1开始恢复。中期看,公司乌灵胶囊和百令片从2021年开始逐步进入集采,且多地区落地,半数以上市场进入集采,集采对公司业绩的影响边际减弱。公司通过换大规格的模式来实现以价换量,在集采的背景下乌灵胶囊仍实现正增长。长期看,疫情后我国失眠、焦虑的情况日益严重,心理健康相关市场呈现快速增长趋势,公司乌灵胶囊凭借着扎实的学术支撑、基药身份、唯一甲类医保等突出优势,不断开拓市场,目前已经为公立医院精神类用药第一。随着后疫情时代心理健康市场扩大,公司乌灵胶囊应用空间大。此外,公司积极开发OTC渠道建设,加速OTC蓝海市场的开拓。2024年乌灵胶囊销售额有望恢复20-30%的高增速区间。

百令胶囊上市后将形成第二增长曲线,有望成为5-10亿大品种:公司百令胶囊上市,将形成销售。公司百令高标准,子公司珠峰药业生产基地在海拔2300米的西宁,低温深层发酵工艺确保了“冬虫夏草菌丝体”的品质,与天然冬虫夏草ITS1序列的相似性为97.8%。且珠峰为自主专利,对生产和销售拥有自主权。2023年百令胶囊市场规模25亿元,市场容量大;预计百令胶囊上市后将和百令片形成强协同,有望成为5-10亿元销售额大品种,形成第二增长曲线。

盈利预测与投资评级:我们维持2024-2025年归母净利润5.4/6.8亿元的预期,预计2026年归母净利润为8.3亿元,2024-2026年P/E估值为19/15/12X;基于公司1)乌灵胶囊集采影响边际减弱,OTC不断扩展;2)百令胶囊上市后百令系列恢复增长;3)灵泽片维持放量;维持“买入”评级。

风险提示:风险提示:集采风险;产品销售不及预期;研发不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用