佐力药业(300181)

事件概览

7月29日,公司发布2024年半年度报告:2024H1收入14.28亿元(+41.21%),归母净利润2.96亿元(+49.78%),扣非净利润2.92亿元(+50.78%),经营现金流净额2.15亿元(+74.81%),EPS为0.42元/股(+0.14元/股)。对应2024Q2收入7.55亿元(+46.45%),归母净利润1.54亿元(+53.32%),扣非净利润1.48亿元(+51.53%)。

乌灵保持稳健增长,百令延续恢复态势,饮片增长加速

拆分收入来看,2024H1乌灵系列收入8.36亿元(+29.15%),其中乌灵胶囊收入+28.86%(2024Q1收入增速为37.25%,预计2024Q2收入增速为20%左右),集采进度方面,当前浙江、上海和山东等省市还没有发布乌灵胶囊集采相关信息,其他还未执行的省份基本已经包含在京津冀“3+N”联盟里面,截至2024H1末,乌灵胶囊参与的京津冀“3+N”联盟中的天津、广西、重庆、新疆、辽宁、贵州等省份已开始执行,我们认为当前乌灵胶囊集采销量占比已较大,这也反映在Q2收入增速环比下滑(预计与集采拉低了平均价格等因素有关),但预计销量仍保持稳健增长。

灵泽片2024H1收入+30.84%(2024Q1收入增速为24.33%,预计2024Q2收入增速为35%左右),灵泽片在上半年被列为国家二级中药保护品种,助力其临床推广。此外,由国医大师组方的创新中药灵香片,已获得国家药品监督管理局批准的临床试验批准通知书。

百令系列2024H1收入0.82亿元(-16.59%),考虑到2024Q1收入增速为-18.98%(销量增速+7%),预计2024Q2百令片销量增速好于Q1;此外,截至2024H1末,国内首个获批的同名同方药百令胶囊已完成在28个省、自治区、直辖市的挂网工作,有望在下半年开始贡献收入。

中药饮片2024H1收入3.89亿元(+57.11%),主要系Q2中药净制饮片在医院互联网端销售大幅增加;中药配方颗粒2024H1收入0.47亿元(+256.73%),保持高速增长,主要系公司积极加快国标及省标品种备案(截至2024H1末,公司已完成中药配方颗粒国标省标备案382个)。

收入结构改变导致毛利率下滑,销售费用率快速下降

盈利能力方面,2024Q2毛利率为59.01%(同比-9.76pct,环比-7.67pct),主要系收入结构变化,乌灵系列毛利率保持在86.8%的高水平,但其收入占比下滑5.5pct。中药饮片毛利率为21.34%(-3.14pct),预计与收入大幅增长的净制饮片毛利率相对较低有关。百令片系列毛利率为61.37%(-12pct),主要系集采降价影响。

费率方面,2024Q2销售费用率31.47%(同比-9.62pct,环比-5.76pct),实现大幅下降,主要系2024H1公司收入实现41%的较高增长下,学术推广费同比增长20%,实现销售效率明显提升;管理费用率3.65%(同比-0.54pct);研发费用率3.26%(-1.05pct),保持在4千万的水平;财务费用率-0.61%(同比+0.19pct)。

营运能力进一步优化,经营现金流净额实现较快增长

2024H1末公司存货周转天数为157.21天,同比减少51天,环比减少16天;2024H1末公司应收账款周转天数为71.64天,同比减少11天,环比减少4天。

现金流方面,2024H1经营现金流净额为2.15亿元(+75%),实现较快增长,投资现金流净额为0.54亿元(+158%),主要系1.5亿元理财产品到期收回所致,筹资现金流净额为1.98亿元(+78%),主要系现金股利分配同比增加,以及相较同期净减少了信贷规模所致。

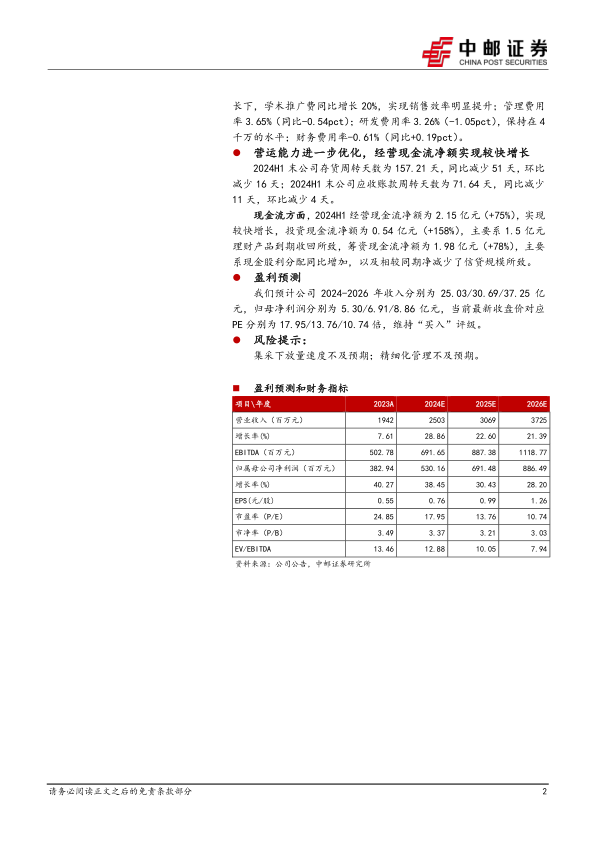

盈利预测

我们预计公司2024-2026年收入分别为25.03/30.69/37.25亿元,归母净利润分别为5.30/6.91/8.86亿元,当前最新收盘价对应PE分别为17.95/13.76/10.74倍,维持“买入”评级。

风险提示:

集采下放量速度不及预期;精细化管理不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用