佐力药业(300181)

营收利润快速增长,维持“买入”评级

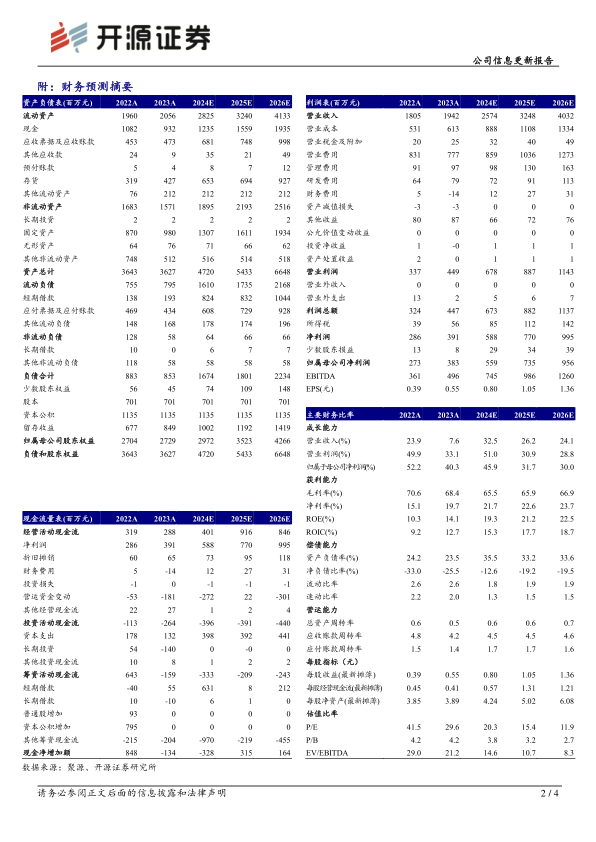

公司2024Q1-Q3实现营收20.45亿元(同比+39.59%,下文皆为同比口径);归母净利润4.21亿元(+46.93%);扣非归母净利润4.15亿元(+47.80%)。单Q3来看,实现营收6.17亿元(+35.97%);归母净利润1.25亿元(+40.61%);扣非归母净利润1.23亿元(+41.17%)。从盈利能力来看,2024Q1-Q3毛利率为61.61%(-7.04pct);净利率为20.90%(+0.93pct)。从费用端来看,2024Q1-Q3销售费用率为33.46%(-7.36pct);管理费用率为3.79%(-0.83pct);研发费用率为2.48%(-1.49pct);财务费用率为-0.34%(+0.43pct)。我们看好公司乌灵和百令系列产品未来的增长空间,以及集采背景下带来的销售费用优化,维持2024年并上调2025-2026年归母净利润预测,预计分别为5.59/7.35/9.56亿元(原预计为5.59/6.90/8.44亿元),EPS分别为0.80/1.05/1.36元/股,当前股价对应PE分别为20.3/15.4/11.9倍,维持“买入”评级。

核心乌灵系列维持高增长,中药配方颗粒国标和省标备案品种增加

分产品来看,2024Q1-Q3公司乌灵系列营收11.61亿元(+24.88%),百令片系列营收1.35亿元(-4.89%),中药饮片营收同比增长51.24%,中药配方颗粒营收0.76亿元(+175.96%),佐力医药公司实现新增销售收入1.17亿元。其中,乌灵系列增速较快得益于乌灵胶囊销售收入同比增长22.67%,以及灵泽片销售收入同比增长36.90%;同时中药配方颗粒国标和省标的备案品种也进一步增加。

股权激励振奋人心,彰显企业发展信心

公司激励方式采用第二类限制性股票和员工持股计划相结合,限制性股票激励首次授予112人,同时参加员工持股计划总人数不超过115人(不包含预留部分),两项草案总股份为1333万股,其中预留部分150万股。公司业绩考核目标以2024年净利润为基数,2025-2027年净利润增长率分别不低于30%/66%/110%,员工持股计划考核业绩目标同上,彰显企业愿与员工团结一致发展的坚定信心。

风险提示:政策变化风险、产品销售不及预期、市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用