安琪酵母(600298)

事件

2024年03日18日,安琪酵母发布2023年年报。

投资要点

盈利略有承压,糖蜜成本下滑有望释放毛利

2023年总营业收入135.81亿元(同增6%),营收增长主要为海外市场带动,归母净利润12.70亿元(同减4%),扣非净利润11.04亿元(同减1%),盈利能力承压。其中2023Q4总营业收入39.28亿元(同增2%),归母净利润3.58亿元(同减15%),扣非净利润2.95亿元(同减4%)。盈利端,2023年毛利率/净利率分别为24.19%/9.66%,分别同比-1pct/-1pct;2023Q4毛利率/净利率分别为23.02%/9.22%,分别同比-1pct/-2pct,预计主要系四季度贸易糖业务规模增长拉低毛利率,目前糖蜜成本同比下降10%左右,同时随着公司自建水解糖产能替代比例提升/贸易糖业务逐渐剥离,公司毛利率改善趋势确定。费用端,2023年销售费用率/管理费用率分别为5.18%/3.38%,分别同比-1pct/+0.3pct,全年新增人员管控收紧,销售费用率同比降低;2023Q4销售费用率/管理费用率分别为4.98%/3.00%,分别同比+0.1pct/+1pct,预计费用端中长期保持稳定。2024年是公司实现“十四五”“十五五”十年跨越发展的关键一年,公司确定目标营收156.69亿元(同增15%),归母净利润13.69亿元(同增8%)。

酵母衍生品延续高势能,海外市场贡献主要增速

分产品看,2023年酵母及深加工产品/制糖产品/包装类产品/其他营收分别为95.05/17.11/4.21/19.10亿元,分别同比5%/-3%/-12%/25%。2023Q4酵母及深加工产品/制糖产品/包装类产品/其他营收分别为26.01/6.18/1.02/5.74亿元,分别同比-2%/-21%/-15%/72%,由于国内烘焙市场需求较弱,酵母主业相对承压,海外市场YE加速成长。分渠道看,2023年线下/线上营收分别为91.49/43.98亿元,分别同比10%/-1%。2023Q4线下/线上营收分别为27.61/11.33亿元,分别同比9%/-16%,截至2023Q4,总经销商22353家,较2023年年初净增加1605家,C端电商业务收缩,B端持续开拓客户。分区域看,2023年国内/国外营收分别为87.61/47.86亿元,分别同比-1%/22%。2023Q4国内/国外营收分别为26.05/12.89亿元,分别同比-9%/27%,海外市场延续高增,2024年美洲/中东/非洲保持快速增长,国际局势对于公司主业经营影响有限,海外产能建设持续推进,预计中长期海外市场仍为公司主要业绩增长来源。

盈利预测

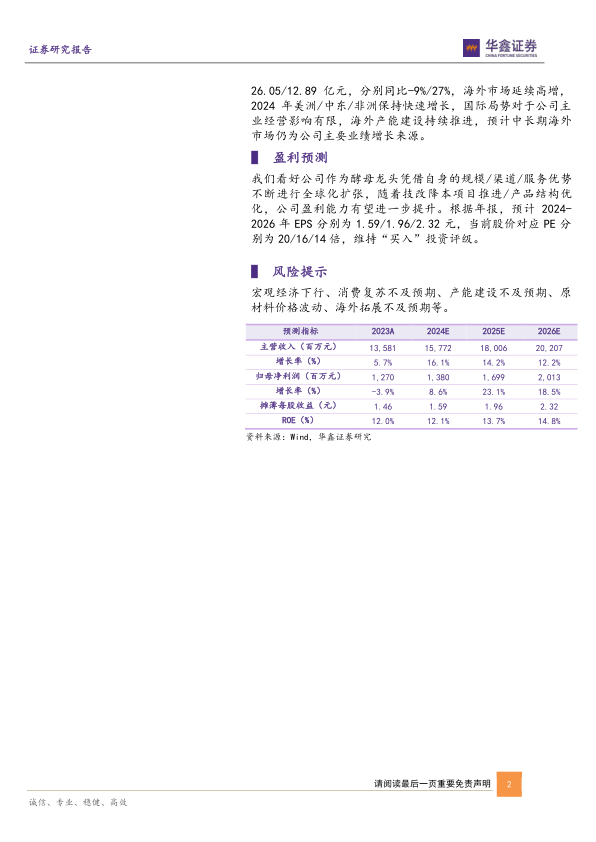

我们看好公司作为酵母龙头凭借自身的规模/渠道/服务优势不断进行全球化扩张,随着技改降本项目推进/产品结构优化,公司盈利能力有望进一步提升。根据年报,预计2024-2026年EPS分别为1.59/1.96/2.32元,当前股价对应PE分别为20/16/14倍,维持“买入”投资评级。

风险提示

宏观经济下行、消费复苏不及预期、产能建设不及预期、原材料价格波动、海外拓展不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用