诺唯赞(688105)

事件概述

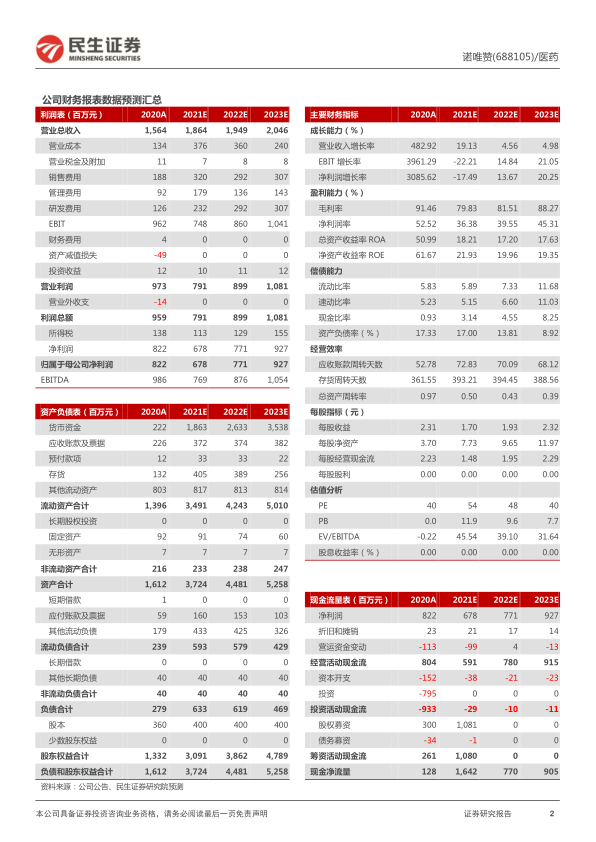

2022 年 2 月 26 日,诺唯赞发布 2021 年度业绩快报:公司全年实现营业收入18.64 亿元,同比增长 19.13%;全年实现归母净利润为 6.78 亿元,同比下降17.43%;预计全年实现扣非归母净利润为 6.44 亿元,同比下降 20.90%。

收入符合市场预期,常规业务实现近翻倍增长。

1)营收端: 公司全年实现销售收入 18.64 亿元,同比增长 19.13%,其中常规业务收入约 7.18 亿元,同比增长约 92%,实现近翻倍增长,主要系公司产品系列日臻完善,下游细分应用领域需求增长;新冠相关收入约 11.46 亿元,同比下降约 3%, 相对平稳, 主要系全球范围内疫情反复,且公司新冠产品品类较为齐全,可同时提供检测原料和终端试剂。2)利润端:公司全年实现归母净利润为 6.78亿元,同比下降 17.43%,单四季度实现归母净利润 1.28 亿元,环比下降 19.01%,主要系行业竞争加剧,公司新冠相关原料和终端产品出厂价进行适度下调。

加大研发销售投入,公司全面布局生命科学产业链。

2021 年全年公司研发费用约 2.32 亿元,同比增长 84.97%,销售费用约 3.20 亿元,同比增长 70.61%,主要系公司大幅增加研发和销售人员,在丰富研发管线的同时,进一步提升市场覆盖率,加大市场拓展和宣传。此外,2021 年公司新对外投资设立了材料子公司、动保子公司和检测子公司,加速布局上游产业链的同时丰富了生物试剂的终端应用场景,有利于提升公司综合竞争实力。

三大事业部齐头并进,全球化进程逐步推进。

1)生物医药事业部: 主要包括针对制药和疫苗企业的研发试剂,临床 CRO 服务和 mRNA 疫苗原料,是公司未来重点布局方向;2)生命科学事业部,以科研试剂和测序用的相关试剂为主,核酸原料为辅,是公司的支柱型业务; 3) IVD 事业部,常规 POCT 检测试剂已经较为完备,未来着力开发一些稀缺性指标,如自免、优生优育和肿瘤类,属于公司的现金流业务。公司着眼于全球化布局,目前海外业务的销售团队有近 100 人,主要在东南亚和欧洲地区,通过新冠相关产品获客,并建立好客户关系,再进一步植入其余产品线,随着公司全球范围内营销网络的逐步搭建和完善,未来海外有望成为公司新的营收增长点。

投资建议: 公司作为国内分子类生物试剂龙头, 随着在研管线的有序推进和全球化布局逐步完善,未来业绩增长具备确定性。我们预计公司 2021-2023 年营收为 18.64/19.49/20.46 亿元,归母净利润为 6.78/7.71/9.27 亿元,对应 PE倍数 54×/48×/40×。维持“推荐”评级。

风险提示:新冠疫情不确定性风险;产品研发不及预期;竞争加剧导致产品毛利下滑。

微信扫一扫-立即使用

微信扫一扫-立即使用