诺唯赞(688105)

公司于 3 月 11 日公告新冠抗原检测试剂盒获批上市,可用于检测新冠病毒感染疑似人群口咽拭子、鼻咽拭子样本中的 N 抗原和 S 抗原,可作为核酸检测的辅助和补充,配合国家新型冠状病毒检测策略,进一步提高“早发现”能力。

3 月 11 日国家卫健委发布新冠抗原应用方案(试行),相关产品需求有望实现爆发式增长。 由于当前国内疫情形势较为严峻,短时间内多地出现散发式疫情,且抗原检测试剂盒方便快速且可用于自检的特性,国家发布新冠抗原应用方案作为核酸检测的有效辅助和补充。当前国内批准的抗原试剂盒仍为抗原检测专业版,但今日卫健委发文也明确了家用自检的使用流程及购买渠道,因此我们预计未来抗原家用自测版审批也将快速落地(专业版与自测版产品基本相同),相关产品需求有望实现爆发式增长。

当前抗原试剂竞争格局良好,有望带来可观利润弹性。 截至 2022 年 3 月 11日, 国内一共有 5 家企业的新冠抗原试剂获批,分别是万孚生物、金沃夫生物、华大因源、 华科泰生物和诺唯赞,竞争格局良好,本次应用方案放开将直接利好有自产原料且产能充足的企业,诺唯赞作为抗体抗原试剂龙头企业,本次有望充分受益。 短期来看,我们预计新冠抗原检测会在东部地区试行, 在产能供不应求,竞争格局良好的情况下, 我们假设产品出厂价在 6-10 元/人份, 基于 10%-50%的渗透率范围取中位值 30%,则对应国内每月新冠抗原检测市场空间在 80.6-134.4 亿元。 ( 具体测算参见报告《医药行业一周一席谈:新冠抗原检测风已来,催生每月百亿检测需求》)

产业链自主可控,终端产品日臻丰富。 诺唯赞作为分子类科研试剂的龙头公司,可自主研发生产新冠检测试剂盒等相关生物试剂原料,具备成本和规模优势。此次新冠抗原检测试剂盒的获批,在进一步丰富公司新冠相关终端检测产品系列的同时,提高了公司整体竞争水平。

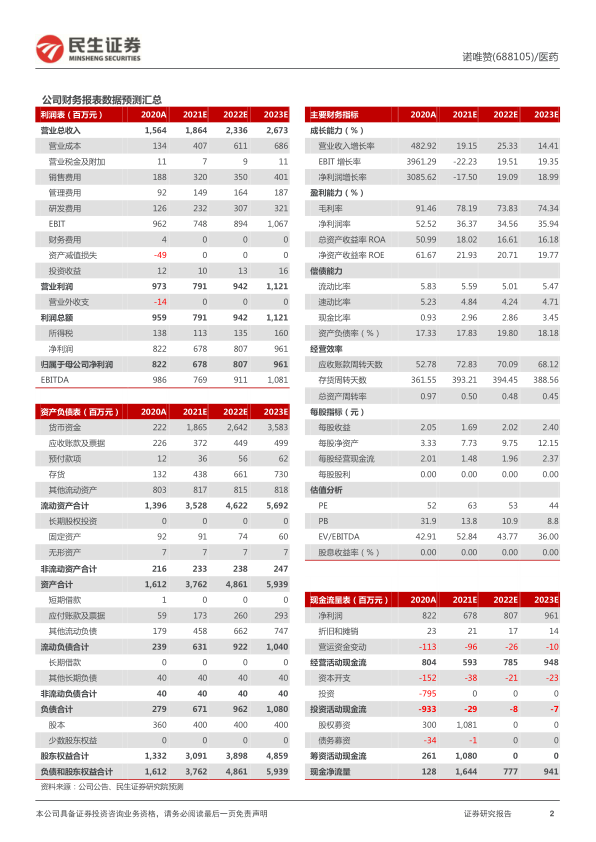

投资建议: 公司作为国内分子类科研试剂龙头,随着终端产品系列的逐步完善和全球化布局逐步推进,未来业绩增长具备确定性,叠加新冠核酸原料和抗体抗原试剂带来的利润增量,投资价值显著。我们预计公司 2021-2023 年营收为18.64/23.36/26.73 亿元,归母净利润为 6.78/8.07/9.61 亿元,对应 PE 倍数 63×/53×/44×。维持“推荐”评级。

风险提示: 疫情反复风险;放量不及预期风险;竞争格局恶化风险

微信扫一扫-立即使用

微信扫一扫-立即使用