诺唯赞(688105)

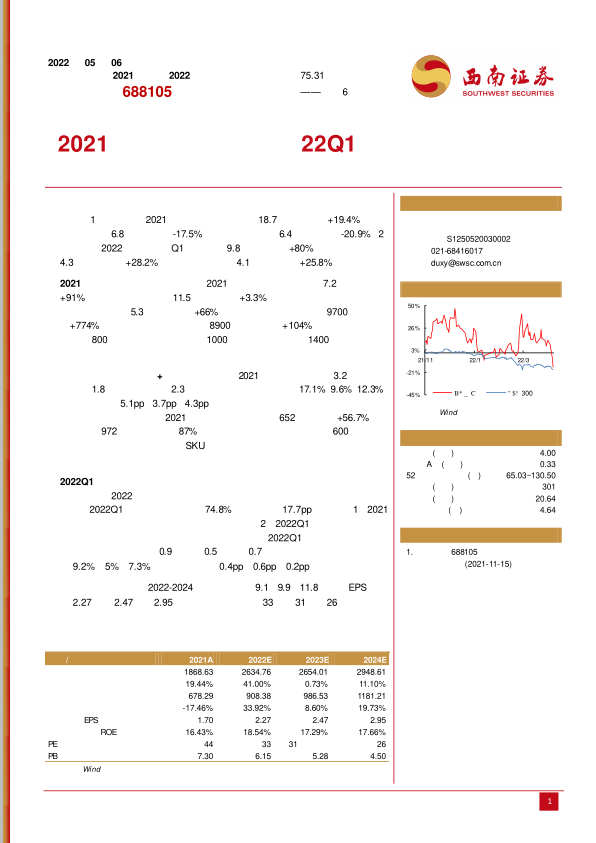

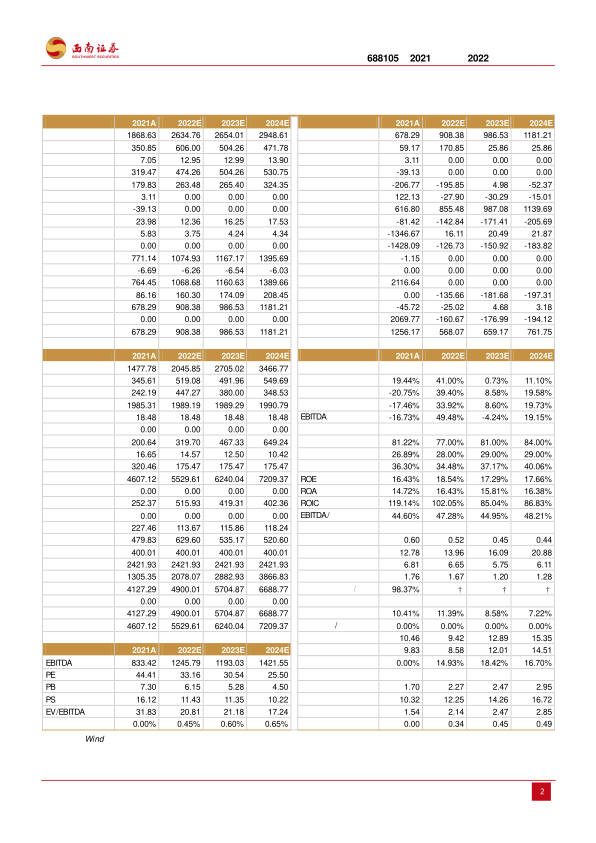

事件:1)公司发布2021年报,全年实现收入18.7亿元,同比+19.4%,实现归母净利润6.8亿元,同比-17.5%,扣非归母净利润6.4亿元,同比-20.9%;2)公司发布2022年一季报,Q1实现收入9.8亿元,同比+80%,实现归母净利润4.3亿元,同比+28.2%,扣非归母净利润4.1亿元,同比+25.8%。

2021年常规业务快速增长。公司2021年常规业务实现收入7.2亿元,同比+91%;新冠业务实现收入11.5亿元,同比+3.3%。分版块看常规业务,生命科学板块实现收入5.3亿元,同比+66%;生物医药板块实现收入9700万元,同比+774%;体外诊断板块实现收入8900万元,同比+104%。公司已累计开发出超过800种生物试剂,服务超过1000家科研院所、超过1400家高通量测序服务企业、分子诊断试剂企业及动物养殖及检疫企业。

人员快速扩张推动研发+销售布局双提速。2021年公司销售费用3.2亿元,管理费用1.8亿元,研发费用2.3亿元,分别占收入的比例为17.1%、9.6%、12.3%,分别同比提升5.1pp、3.7pp、4.3pp。公司费用率的升高主要系人员扩充较快带来的相应支出升高所致。2021年末公司研发人员的652人,同比+56.7%;销售人员为972人,同比增加87%;其中生命科学业务领域销售近600名。公司扩充研发人员,快速扩展产品SKU,以布局新的业务领域。通过扩充销售人员,公司有望拓宽生命科学客户覆盖,把握进口替代机遇。

2022Q1新冠抗原试剂收入贡献高。一季度公司业绩快速增长,公司新冠抗原检测试剂盒于2022年一季度快速获批上市,预计抗原检测试剂对收入增长的贡献较高。2022Q1公司销售毛利率为74.8%,环比下降17.7pp,主要系1)2021年同期新冠相关业务未纳入集采,出厂价较高;2)2022Q1新冠抗原试剂收入占比较高,该业务毛利率相对公司传统业务较低。2022Q1公司销售费用、管理费用、研发费用分别为0.9亿元、0.5亿元、0.7亿元,占销售收入的比例分别为9.2%、5%、7.3%,分别同比提升0.4pp、0.6pp、0.2pp。

盈利预测:预计公司2022-2024年归母净利润9.1、9.9、11.8亿元,EPS分别为2.27元、2.47元、2.95元,对应估值分别为33倍、31倍、26倍。

风险提示:下游客户需求不达预期的风险;行业竞争加剧的风险;公司新产品研发不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用