亿帆医药(002019)

事件

2月23日,公司发布公告,控股公司亿一生物在研产品艾贝格司亭α注射液(拟用商品名:亿立舒,以下简称“F-627”)用于预防及治疗肿瘤患者在化疗过程中引起的嗜中性粒细胞减少症于2022年2月23日获国家药监局上市申请受理。

点评

F-627是基于亿一生物自主知识产权Di-KineTM双分子技术平台开发的创新生物药品种。是基于Fc融合蛋白技术,由CHO细胞表达的rhGCSF二聚体,具有长效和强效的生物学特点。目前F-627主要应用于预防及治疗肿瘤患者在化疗过程中引起的嗜中性粒细胞减少症。

G-CSF类药物保持快速增长,长效制剂占主导。2020年,我国已上市的G-CSF类药物总收入约为97.31亿元,其中长效产品的销售额为63.29亿元,长效制剂市场份额超过70%。在我国癌症新发患者数量不断上升的背景下,长效G-CSF类药物作为癌症患者化疗后升白刚需用药,其市场规模有望进一步。长效G-CSF类药物在2025年预计达到102.70亿元的销售规模,在2030年将达到135.37亿元,CAGR约8%。

F-627全球进程步伐加快。2021年5月,公司已完成重磅在研产品F-627在美国FDA的生物制品许可申请(BLA)获受理,已进入技术审核阶段;2021年9月,F-627在欧洲药品管理局(EMA)获得上市许可申请(MAA)受理,在中国境内的上市申请也在有序推进,北京制剂工厂制剂工艺验证工作正在开展。2021年8月,F-627与正大天晴的商业化合作协议已达成,有望借助正大天晴在肿瘤领域的销售能力打开市场。中性预测,预计F-627全球市场销售峰值将达到20亿元。

F-627境内上市申请受理是产品在全球范围内取得的又一重要进展。F-627是目前全球G-CSF治疗药品中既与长效原研产品,也与短效原研产品进行头对头对比研究达到临床预设目标并实现中国、美国、欧洲同步申报的在研产品,产品的顺利推进为国内商业化及全球范围内的销售奠定了坚实的基础,有利于产品后续在全球其他国家的获批及上市。

盈利预测

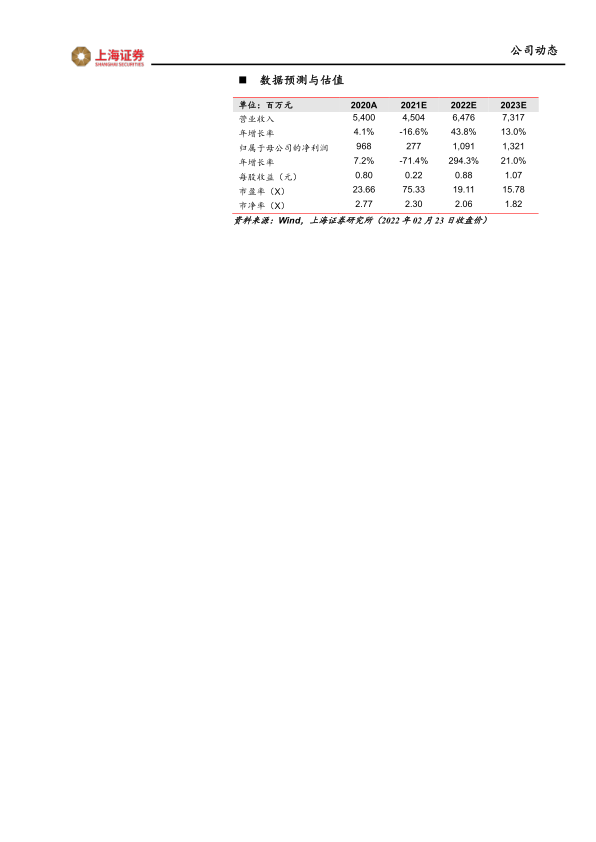

我们维持盈利预测:公司2021-2023年营业收入分别为45.04/64.76/73.17亿元,同比增长-16.59%/43.78%/12.99%;归属于上市公司股东的净利润分别为2.77/10.91/13.21亿元,EPS分别为0.22/0.88/1.07元。当前股价对应2021-2023年PE分别为75.33/19.11/15.78。维持“买入”评级。

风险提示

新冠疫情风险,研发不及预期风险,原材料价格波动风险,国际化经营风险,商誉减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用