亿帆医药(002019)

事件

4月20日,公司发布2023年年度报告,2023年公司实现营业收入40.68亿元,同比增长6.03%,归母净利润-5.51亿元,同比减少388.19%。

点评

公司业绩变动的原因主要为:1)资产减值损失大幅增加:公司2023年公司计提无形资产减值8.48亿元,亿一生物自主研发的无形资产F-627合并报表期末原值为16.8亿元,预计公司无形资产未来短期内大额计提可能性较小,并且无形资产的减值可减少未来会计年度的摊销进而提升公司利润。2)研发费用增加:公司持续投入研发,2023年研发费用3.12亿元,同比增加64.21%,研发费用率为7.68%,同比增加2.72pct。3)2023年公司收到的政府补助同比减少1.05亿元。

主营业务增速稳健,医药自有产品占比持续提升。2023年公司医药自有产品(含进口)收入为24.31亿元,同比增长19.64%,占公司收入比为59.79%,同比增加6.82pct。其中中成药收入为9.34亿元,同比增长5.92%;化药收入为8.87亿元,同比增长40.71%;生物药收入为0.83亿元,同比增长28.95%。

制剂业务迎来收获期,驱动业绩快速增长。目前公司的制剂已初步形成长期可增长的“大品种群、多品种群”稳步发展态势。丁甘交联玻璃酸钠注射液2023医保谈判成功,盐酸多巴胺注射液中选第七批集采、重酒石酸去甲肾上腺素注射液和盐酸去氧肾上腺素中选易短缺和急抢救药联盟集中带量采购,有望实现快速放量。其他新获批的自研产品如硫酸长春新碱注射液、拉考沙胺注射液、氯法拉滨注射液、二氮嗪口服混悬液等陆续实现挂网发货,以及卡培他滨片代理转为自有,公司未来国内药品销售业绩有望进一步提升。

创新转型初步兑现,亿立舒放量在即。1)亿立舒中、美、欧盟已获批上市,公司持续拓展海外市场。2023年亿立舒医保谈判成功,依托正大天晴商业化推广能力,国内放量在即。公司积极寻求全球商业合作伙伴,不断提升亿立舒全球影响力和市占率,全球销售峰值有望超过50亿元。2)F-652潜在FIC肝病领域药物,目前中美同步推进临床试验,慢加急性肝衰竭适应症已完成美国Ⅱ期临床试验、中国Ⅱa期临床试验,酒精性肝炎适应症Ⅱ期临床试验取得CDE批准。

投资建议

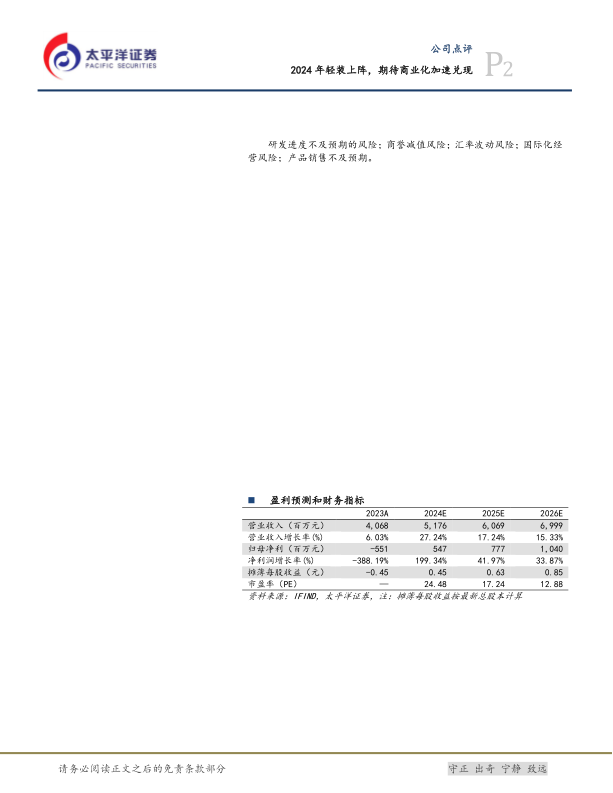

我们预计公司2024-2026年收入分别为51.76/60.69/69.99亿元,分别同比增长27.24%/17.24%/15.33%,归母净利润分别为5.47/7.77/10.40亿元,分别同比增长199.34%/41.97%/33.87%,对应估值为25X/17X/13X。考虑到公司产品格局优化,自有产品逐步兑现,经营持续改善,维持“买入”投资评级。

风险提示

研发进度不及预期的风险;商誉减值风险;汇率波动风险;国际化经营风险;产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用