纳微科技(688690)

2022H1公司业绩持续高增长。我们继续看好公司作为国内具有核心药物分离提纯相关耗材产品研发与供应能力的稀缺标的,看好公司产品线整合行为。维持增持评级。

支撑评级的要点

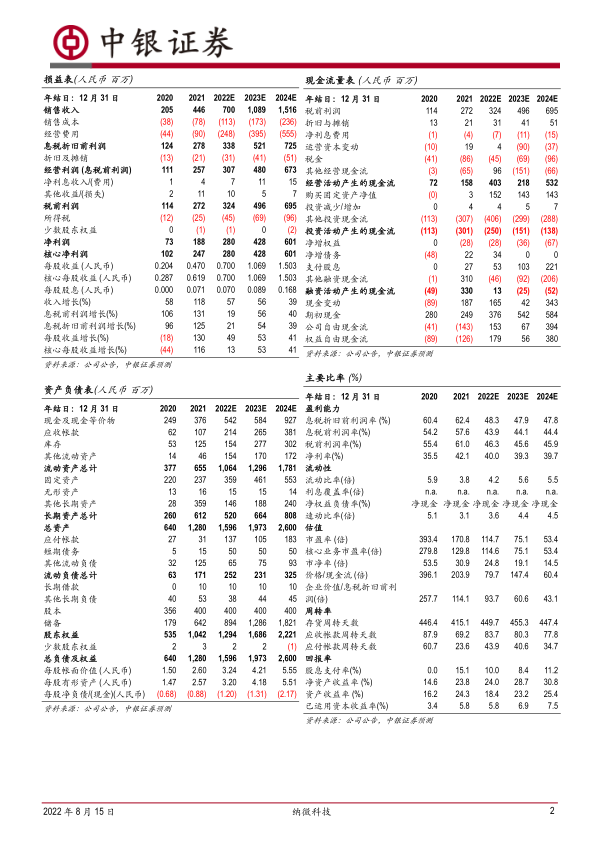

2022H1公司营收2.94亿元,同比增长77.41%;归母净利润1.65亿元,同比增长153.73%(剔除投资收益后同比增长74.51%);扣非归母净利润1.03亿元,同比增长69.73%(剔除股份支付费用因素同比增长77.40%。2022Q2公司营收1.53亿元,同比增长54.39%,环比增长8.51%;归母净利润1.04亿元,同比增长142.19%,环比增长70.49%;扣非归母净利润0.46亿元,同比增长15.65%,环比下降17.86%。

聚焦生物医药主业,业务快速增长。2022H1公司色谱填料、层析介质、色谱分析耗材等主要产品继续保持快速增长。生物医药领域实现营收2.41亿元,同比增长74.05%,占2022H1总营业收入82.19%;色谱填料和层析介质的产品销售收入为2.00亿元,同比增长66.78%,填料收入占2022H1总营业收入67.95%。主要应用于大分子药物分离纯化的亲和和离子交换层析介质的销售收入1.32亿元,同比增长46.67%;主要应用于小分子药物分离纯化的聚合物和硅胶色谱填料的销售收入0.65亿元,同比增长128.35%。同时核酸检测用磁珠产品供应量增加。

并购塞谱仪器,收购RILAS,延展业务及扩充市场同时提高竞争壁垒。2022H1公司通过以现金方式收购赛谱仪器,将公司产品线从色谱填料和层析介质、色谱分析耗材延伸至纯化层析系统。可进一步整合和共享双方的生物制药企业、研发机构用户和渠道资源,相互促进和拉动对方产品在既有医药客户的应用,发挥“1+1>2”的作用。公司通收购RILAS。公司与RILAS携手,有助于快速拓展在美国的生物分子分离纯化业务,促进公司的产品渗透进入北美市场。

公司依托微球材料底层制备技术优势持续规划和开发新产品。ProteinA亲和层析介质新产品UniMabEXE、离子交换层析介质新产品NanoGel-50QHC产品等。2022H1公司的研发中心大楼奠基开工建设,计划在2024年初投入使用。未来研发中心大楼项目将由5层增加至11层,建筑面积增加至2.94万平方米。公司拟在浙江嘉兴平湖独山港经济开发区购买工业用土地约60亩,建设新生产基地。

持续加大人才投入力度。为满足新发展阶段的需要,公司在管理层、研发部门、制造部门、销售部门大力投入人才队伍建设。2022年H1公司实施了一期限制性股票激励计划,进一步与核心队伍深度绑定,为公司健康快速发展奠定基础。

估值

我们预计2022年-2024年公司归母净利润分别为2.80/4.28/6.01亿元,对应EPS为0.70/1.07/1.50元。维持增持评级。

评级面临的主要风险

新冠疫情影响客户拓展及订单量不及预期,新产品开发不及预期,行业竞争超预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用