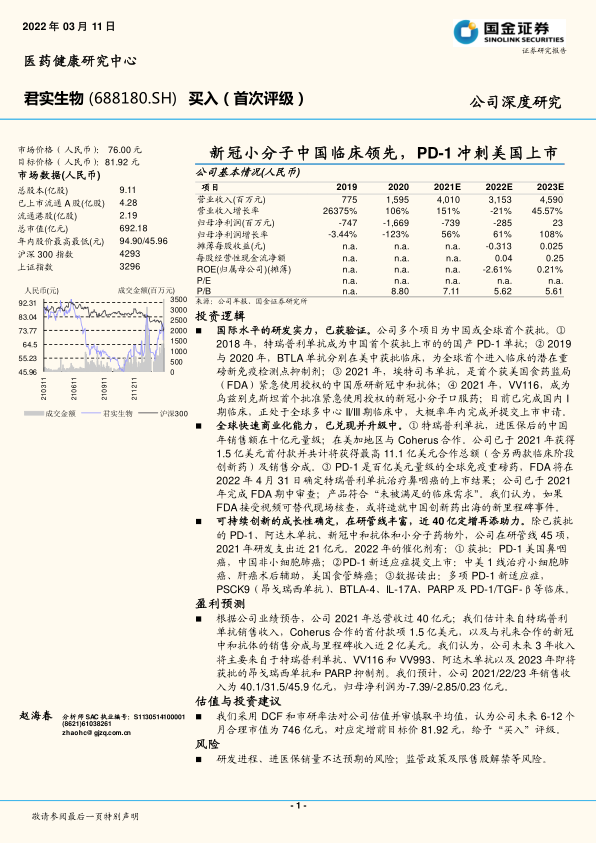

君实生物(688180)

投资逻辑

国际水平的研发实力,已获验证。公司多个项目为中国或全球首个获批。①2018 年,特瑞普利单抗成为中国首个获批上市的的国产 PD-1 单抗;② 2019与 2020 年,BTLA 单抗分别在美中获批临床,为全球首个进入临床的潜在重磅新免疫检测点抑制剂;③ 2021 年,埃特司韦单抗,是首个获美国食药监局(FDA)紧急使用授权的中国原研新冠中和抗体;④ 2021 年,VV116,成为乌兹别克斯坦首个批准紧急使用授权的新冠小分子口服药;目前已完成国内 I期临床,正处于全球多中心 II/III期临床中,大概率年内完成并提交上市申请。

全球快速商业化能力,已兑现并升级中。① 特瑞普利单抗,进医保后的中国年销售额在十亿元量级;在美加地区与 Coherus 合作。公司已于 2021 年获得1.5 亿美元首付款并共计将获得最高 11.1 亿美元合作总额(含另两款临床阶段创新药)及销售分成。③ PD-1 是百亿美元量级的全球免疫重磅药,FDA 将在2022 年 4 月 31 日确定特瑞普利单抗治疗鼻咽癌的上市结果;公司已于 2021年完成 FDA 期中审查;产品符合“未被满足的临床需求”。我们认为,如果FDA 接受视频可替代现场核查,或将造就中国创新药出海的新里程碑事件。

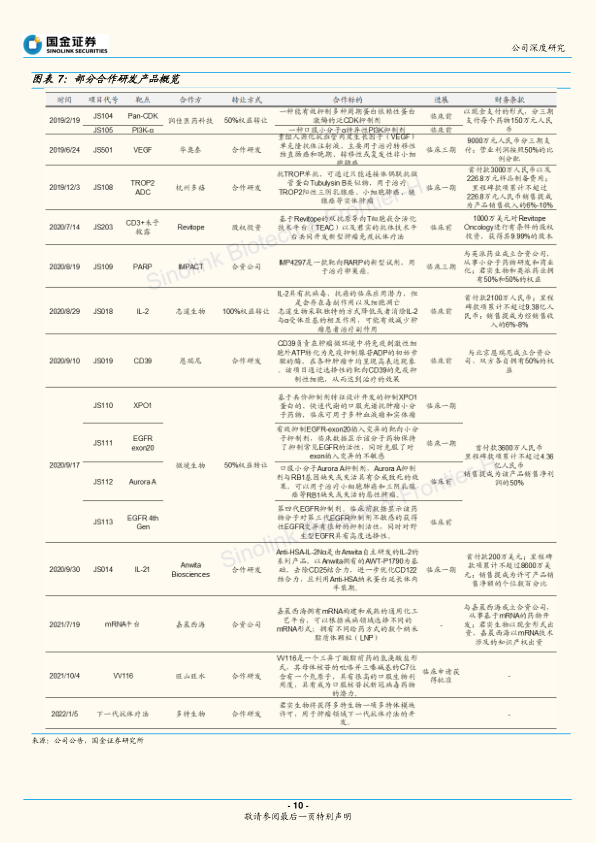

可持续创新的成长性确定,在研管线丰富,近 40 亿定增再添助力。除已获批的 PD-1、阿达木单抗、新冠中和抗体和小分子药物外,公司在研管线 45 项,2021 年研发支出近 21 亿元。2022 年的催化剂有:① 获批:PD-1 美国鼻咽癌,中国非小细胞肺癌;②PD-1 新适应症提交上市:中美 1 线治疗小细胞肺癌、肝癌术后辅助,美国食管鳞癌;③数据读出:多项 PD-1 新适应症,PSCK9(昂戈瑞西单抗)、BTLA-4、IL-17A、PARP 及 PD-1/TGF-β等临床。盈利预测

根据公司业绩预告,公司 2021 年总营收过 40 亿元;我们估计来自特瑞普利单抗销售收入,Coherus 合作的首付款项 1.5 亿美元,以及与礼来合作的新冠中和抗体的销售分成与里程碑收入近 2 亿美元。我们认为,公司未来 3 年收入将主要来自于特瑞普利单抗、VV116 和 VV993、阿达木单抗以及 2023 年即将获批的昂戈瑞西单抗和 PARP 抑制剂。我们预计,公司 2021/22/23 年销售收入为 40.1/31.5/45.9 亿元,归母净利润为-7.39/-2.85/0.23 亿元。

估值与投资建议

我们采用 DCF 和市研率法对公司估值并审慎取平均值,认为公司未来 6-12 个月合理市值为 746 亿元,对应定增前目标价 81.92 元,给予“买入”评级。

风险

研发进程、进医保销量不达预期的风险;监管政策及限售股解禁等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用