中心思想

洁特生物询价报告核心观点

本报告是华鑫证券对科创板上市公司洁特生物(688026)的询价报告,核心观点如下:

-

估值分析: 报告采用历史估值参考法、PE 法和 DCF 法对洁特生物进行估值,综合三种方法,得出公司合理估值约为 20.7 亿元。

-

询价区间建议: 基于估值结果,建议询价区间为 [17.99,23.38] 元/股。

-

风险提示: 报告提示了市场拓展不及预期、海外销售风险以及原材料价格波动等风险。

主要内容

一、历史估值参考法分析

-

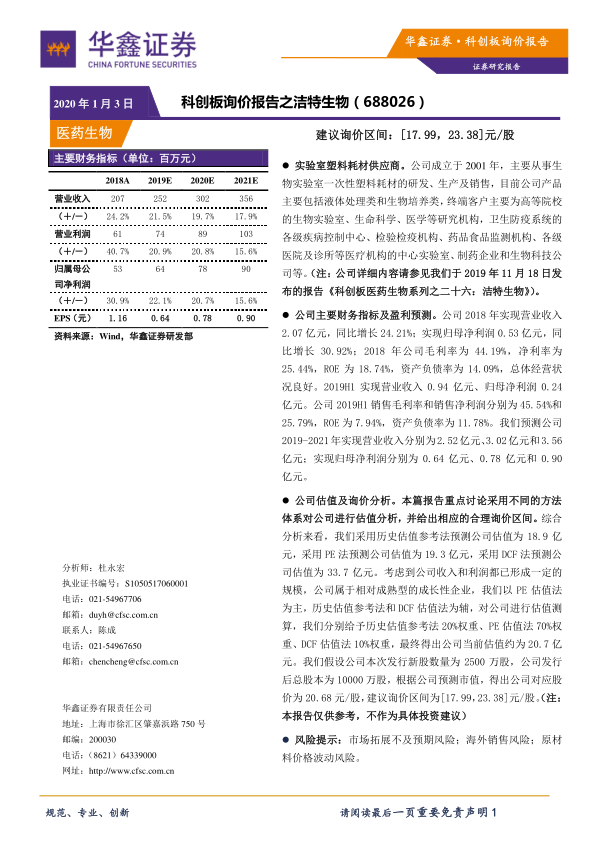

估值基础: 基于公司 2018 年股权转让后的投后估值 8.58 亿元,以及 2017 年归母净利润 0.40 亿元,对应当时 PE 估值在 21 倍左右。

-

溢价率考量: 考虑到二级市场相对一级市场的估值溢价以及公司业绩的成长性,给予 120% 的溢价率。

-

估值结果: 得出公司对应的当前估值约为 18.9 亿元。

二、相对估值 PE 法分析

-

可比公司缺失: A 股上市公司中暂无主营业务相似的可比公司。

-

行业估值参考: 参照 SW 医药生物行业的市盈率,目前行业整体估值在 36 倍左右。

-

盈利预测假设: 基于公司液体处理类和生物培养类塑料制品销售良好、市场拓展顺利、在研产品进展顺利、海外销售稳定以及期间费用控制良好等假设。

-

盈利预测: 预测公司 2019-2021 年实现归属母公司所有者净利润分别为 0.64 亿元、0.78 亿元和 0.90 亿元。

-

估值结果: 按照 2019 年 30 倍 PE 估值进行测算,得出公司对应的当前估值约为 19.3 亿元。

三、绝对估值 DCF 法分析

-

估值方法: 采用 DCF 法预测公司估值。

-

核心假设: 假设公司 Beta 系数为 1.09,无风险利率为 3.30%,WACC 值为 8.63%,永续增长率为 2%。

-

估值结果: 采用 DCF 法预测公司估值约为 33.7 亿元。

四、估值及询价分析

-

估值权重分配: 历史估值参考法 20% 权重、PE 估值法 70% 权重、DCF 估值法 10% 权重。

-

综合估值结果: 最终得出公司当前估值约为 20.7 亿元。

-

发行后总股本假设: 假设公司本次发行新股数量为 2500 万股,公司发行后总股本为 10000 万股。

-

询价区间建议: 根据公司预测市值 20.7 亿元,得出公司对应股价为 20.68 元/股,建议询价区间为 [17.99,23.38] 元/股。

五、风险提示

-

主要风险: 市场拓展不及预期风险;海外销售风险;原材料价格波动风险。

总结

报告要点回顾

本报告对洁特生物的投资价值进行了分析,通过多种估值方法综合考量,给出了询价区间建议,并提示了相关风险。

投资建议总结

华鑫证券建议对洁特生物进行询价,询价区间为 [17.99,23.38] 元/股,但同时提醒投资者注意市场拓展、海外销售和原材料价格波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用