中心思想

大分子创新药出海领军地位

君实生物作为中国大分子创新药出海的领军企业,凭借其在创新药物发现、开发、全球临床研究、大规模生产及商业化方面的全产业链能力,已成功推动两款单抗产品获得美国FDA批准上市(JS016和特瑞普利单抗),并拥有三款商业化产品(拓益、君迈康及VV116)。公司通过积极的海外合作策略,如特瑞普利单抗与Coherus、Hikma等公司的授权合作,以及拟申请FDA奥比斯项目,正加速其核心产品在全球市场的商业化进程,为公司带来稳定的里程碑收入和销售分成,奠定了其在全球生物制药领域的战略地位。

核心管线驱动业绩改善与增长潜力

报告分析指出,君实生物当前存在三大预期差,预示着未来业绩的显著改善和增长潜力。首先,特瑞普利单抗获FDA批准上市,不仅在美国市场享有孤儿药高定价优势,更成为公司打开全球市场的关键,同时国内医保适应症的增加和获批适应症的扩大将进一步推动拓益的放量。其次,公司通过优化资源配置、提升临床执行效率和商业化团队销售效率,研发费用和销售费用率均显著降低,2023年第三季度扣非归母净利润连续收窄,显示出盈利能力的逐步改善。最后,公司在研管线中多款产品,如BTLA单抗JS004、PI3Kα抑制剂JS105、CLDN18.2 ADC JS107和ANGPTL3 siRNA药物JS401,均具备FIC(First-in-Class)或Me-Better潜力,覆盖肿瘤、心血管、抗感染和自免等多个高需求治疗领域,为公司中长期发展提供强劲动力。报告基于DCF和NPV模型,预测公司未来营收将实现高速增长,并首次覆盖给予“买入”评级,目标价59.21元。

主要内容

创新管线驱动全球市场拓展

君实生物凭借其深厚的研发实力和前瞻性的全球化战略,正通过其丰富的创新管线和核心技术平台,积极拓展国内外市场,尤其在肿瘤免疫治疗领域取得了突破性进展。

大分子新药出海的先行者与技术基石

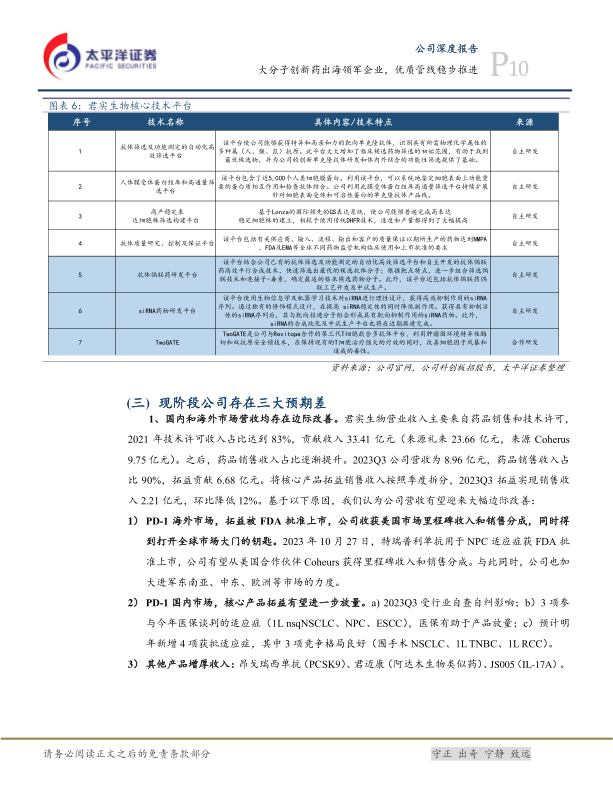

君实生物成立于2012年,并于2018年和2020年分别在港交所和科创板上市,目前拥有拓益(特瑞普利单抗)、君迈康(阿达木单抗生物类似药)和VV116(新冠口服药)三款商业化产品。其中,特瑞普利单抗于2023年10月27日获FDA批准用于鼻咽癌(NPC)适应症,成为首款获FDA批准的国产PD-1单抗,标志着公司在全球市场取得重大突破。公司还拥有七大核心技术平台,包括抗体偶联药研发平台和siRNA药物研发平台,这些平台是其开发单抗、双抗、ADC、siRNA等多种药物类型的基础,支撑了近30项临床阶段和20余项临床前阶段的在研产品管线。公司管理团队经验丰富,如CEO李宁博士曾任美国FDA审评官,全球研发总裁邹建军博士在肿瘤药物研发领域拥有近30年经验,为公司的创新发展提供了坚实保障。

特瑞普利单抗:肿瘤领域基石与全球化引擎

特瑞普利单抗作为公司的核心产品,已在中国获批6项适应症,其中3项已纳入医保,另有3项参与2023年医保谈判。预计2024年上半年,将有4项新适应症的sNDA获得NMPA批准,包括围手术期非小细胞肺癌(NSCLC)、一线三阴性乳腺癌(TNBC)、一线肾细胞癌(RCC)和一线广泛期小细胞肺癌(ES-SCLC)。在围手术期NSCLC领域,Neotorch研究显示,特瑞普利单抗联合化疗显著延长患者EFS(NR vs 15.1个月),疾病复发、进展或死亡风险降低60%,主要病理缓解率(MPR)达48.5%(对照组8.4%),完全病理缓解率(pCR)达24.8%(对照组1.0%),OS也呈现明显获益趋势(NR vs 30.4个月),使其处于全球第一梯队。

在海外市场,特瑞普利单抗用于鼻咽癌(NPC)的适应症获FDA批准,这是首个获FDA批准的国产PD-1单抗。基于JUPITER-02研究,特瑞普利单抗联合吉西他滨/顺铂作为晚期R/M NPC患者一线治疗,与GP单药相比,显著延长OS(NR vs 33.7个月),死亡风险降低37%,中位PFS显著长于GP组(21.4 vs 8.2个月)。由于其孤儿药认定,在美国市场享有较高的定价天花板(孤儿药年药物成本中位数21.9万美元,非孤儿药1.28万美元)。美国合作伙伴Coherus预计该适应症在2027年将达到2亿美元的销售峰值。此外,特瑞普利单抗已对外授权超过50个国家,并拟申请FDA奥比斯项目,以加速其在全球多个国家和地区的上市进程,为公司带来充沛的现金流。

肿瘤、心血管及自免管线:FIC/Me-Better潜力与市场机遇

君实生物的在研管线展现出强大的FIC或Me-Better潜力。在肿瘤领域,JS004(BTLA单抗)是全球首个进入临床阶段的抗BTLA抗体,目前联合特瑞普利单抗用于局限期小细胞肺癌(LS-SCLC)放化疗后巩固治疗已进入3期临床研究,计划在中国、美国、欧洲等地入组756例患者。中国每年约有6-7万LS-SCLC新发患者,66.2%选择联合放化疗,但5年生存率仅31%-34%,存在巨大未满足需求。JS004联合特瑞普利单抗在IO初治的ES-SCLC患者中显示出40%的ORR和70%的DCR。此外,JS004在PD-1耐药霍奇金淋巴瘤患者中也表现出35.3%的ORR和85.3%的DCR,中位PFS达16.2个月。

JS105(PI3Kα抑制剂)是与润佳医药合作开发的口服小分子抑制剂,拟用于PIK3CA突变乳腺癌和子宫内膜癌。PIK3CA突变存在于40%的HR+/HER2-乳腺癌和24-46%的子宫内膜癌中,中国每年约有12万乳腺癌患者和2-3万子宫内膜癌患者携带此突变。诺华的alpelisib作为首款上市的口服PI3Kα抑制剂,2022年和2023年上半年销售额分别为3.73亿美元和2.46亿美元,显示出巨大的市场潜力。JS105已获NMPA和FDA的IND批准,目前处于临床1期阶段。

JS107(CLDN18.2 ADC)和JS207(PD-1/VEGF双抗)等早期管线也值得关注。CLDN18.2是胃癌、胰腺癌等多种癌症中高表达的泛癌靶点,JS107正在进行胰腺癌和实体瘤的两项临床1期研究。JS207作为国内外尚无同类靶点双特异性抗体获批的产品,已于2023年9月首例患者入组。

在心血管领域,中国成人血脂异常总患病率高达35.6%(2018年数据),约5亿人,其中高胆固醇血症患者约1.16亿,LDL-C是ASCVD的第二大归因危险因素。昂戈瑞西单抗(PCSK9单抗)已提交NDA,预计2024年上半年获批上市。临床数据显示,治疗24周时,昂戈瑞西单抗150mg Q2W和300mg Q4W组LDL-C较基线变化百分比与安慰剂组差异的最小二乘均值分别为-67.74%和-61.2%。国内PCSK9市场竞争激烈,但已上市产品(如依洛尤单抗和阿利西尤单抗)在2021年进入医保后销量显著放量,2022年销售额分别超过2亿元和4亿元。JS401(ANGPTL3 siRNA药物)是国内首款针对该靶点的siRNA药物,已进入临床1期,ANGPTL3作为深具潜力的降脂新靶点,再生元的Evinacumab已获批用于HoFH(美国约1300人,中国约9000人),Arrowhead的ARO-ANG3在Ph2b研究中使LDL-C降幅达23%-32%。

在抗感染和自免领域,君迈康(阿达木单抗生物类似药)已获批8个适应症,2023年上半年实现销售收入6800万元,已完成25省招标挂网,准入医院172家,覆盖药店955家。JS005(IL-17A单抗)已启动中重度斑块银屑病3期研究,中国银屑病患者约663万,诺华司库奇尤单抗2022年全球销售额48亿美元,其在中国市场的渗透率在2023年上半年已增至4%。VV116(新冠口服药)于2023年1月获批用于轻中度COVID-19成年患者,2023年上半年实现销售收入1.10亿元,已进入超过2200家医院。JS010(CGRP单抗)作为首款CNS管线,已启动临床,用于成人偏头痛预防性治疗。

商业化产品与效率提升共促业绩改善

公司在商业化产品销售、研发效率提升和销售费用控制方面均取得显著进展,共同推动了公司亏损的持续收窄,展现出良好的经营改善趋势。

营收结构优化与商业化效率提升

君实生物的营收结构正在优化,药品销售收入占比逐渐提升。2023年第三季度,公司营收达到8.96亿元,其中药品销售收入占比高达90%,拓益贡献了6.68亿元。尽管2023年第三季度拓益销售收入环比略有下降(2.21亿元,环比降低12%),但随着特瑞普利单抗在海外市场的突破以及国内医保适应症的增加,预计未来营收将大幅改善。公司通过与Coherus、Hikma等国际伙伴的合作,将从特瑞普利单抗的海外销售中获得里程碑收入和销售分成,进一步增厚收入。此外,昂戈瑞西单抗、君迈康和JS005等其他商业化产品和即将商业化的产品也将贡献新的收入增长点。公司对商业化团队的组织结构进行管理优化,显著提高了执行和销售效率,销售费用率从2022年的97%大幅降至2023年第三季度的62%,体现了公司在市场推广方面的成本控制能力。

研发投入优化与亏损持续收窄

在研发方面,公司通过资源优化配置,将重心集中于关键项目,使得研发费用整体降低。2023年上半年,公司研发费用为9.49亿元,同比降低11%,环比降低28%。临床研究及技术服务费作为研发费用的主要组成部分(占比60%-80%),其大幅降低是研发费用下降的主要驱动因素。随着VV116的获批上市和拓益多项3期临床的顺利完成,新冠项目上的资源得到释放,内部资源配置效率显著提升。公司临床执行效率也大幅提高,截至2023年9月底,已有5项NDA获NMPA受理(拓益4项新适应症、昂戈瑞西单抗),JS004和JS005的3期临床已启动,JS207的1期临床完成首例受试者给药。这些效率的提升共同促使公司亏损持续收窄,2023年第三季度扣非归母净利润为-3.88亿元,已连续第三个季度收窄,显示出公司财务状况的积极改善趋势。

总结

君实生物作为中国大分子创新药出海的领军企业,已成功实现核心产品特瑞普利单抗的FDA批准上市,并拥有多款商业化产品和极具潜力的在研管线。公司通过全球市场拓展、研发效率提升和销售费用控制,正逐步改善其财务状况,亏损持续收窄。未来,随着特瑞普利单抗国内外适应症的持续扩展、BTLA单抗JS004等FIC/Me-Better管线的推进,以及PCSK9单抗昂戈瑞西单抗等产品的商业化,君实生物有望实现营收的显著增长和盈利能力的持续改善。报告基于全面的市场分析和数据支持,首次覆盖给予“买入”评级,目标价59.21元,反映了对其未来增长潜力的强烈信心。同时,报告也提示了研发不及预期、商业化不及预期以及医药行业政策超预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用