桂林三金(002275)

业绩符合预期,一季度基于高基数业绩短期承压

公司发布2023年年报及2024年一季报:2023年公司实现营收21.72亿元(+10.81%),归母净利润4.21亿元(+27.85%),扣非净利润3.82亿元(+71.92%)。公司利润端实现高速增长,主要原因为:1.公司持续推进营销创新,抢抓市场机遇,加大销售力度,公司业绩实现稳定增长;2.公司积极开展精益管理、节能降耗项目,提高管理效率,有效控制成本;3.公司第一期员工持股计划确认的管理费用在当期摊销数较去年同期的减少;4.对生物制药板块进行梳理优化,实现一定程度的减亏。

2024年一季度公司实现营业收入4.83亿元(-32.59%),归母净利润1.00亿元(-40.90%),扣非归母净利润0.88亿元(-46.57%)。一季度业绩下滑主要是基于2023年一季度疫情放开后公司产品需求快速增长带来业绩高基数。

盈利能力稳步提升,把控费用提质增效

分季度来看,2023年Q1~Q4公司分别实现营业收入7.16(+38.51%)、4.78(-0.07%)、4.38(-1.33%)、5.40(+3.66%)亿元分别实现归母净利润1.69(+40.96%)、2.10(+15.01%)、0.17(-19.16%)、0.24(+374.49%)亿元,分别实现扣非归母净利润1.64(+42.86%)、2.03(+15.48%)、0.10(-34.45%)、0.06(+107.41%)亿元。

从盈利能力来看,2023年公司盈利能力稳步提升。2023年公司销售毛利率为73.00%(+2.02pct),销售净利率为19.40%(+2.59pct)2024年一季度公司销售毛利率为74.24%(-0.62pct),销售净利率为20.73%(-2.91pct)。

从费用率来看,2023年公司销售费用率为33.06%(+5.59pct),管理费用率为9.34%(-4.66pct),研发费用率为7.28%(-3.79pct)财务费用率为-0.66%(+0.09pct)。2024年一季度销售费用率32.13%(+6.72pct),管理费用率为8.03%(+0.82pct),研发费用率为6.86%(-3.36pct)。财务费用率为-0.31%(-1.04pct)。

工业板块毛利率持续提升,生物制药和大健康产业板块稳步前行

分板块来看,2023年工业板块营收20.98亿元(+10.59%),营收占比96.61%(-0.19pct),毛利率75.88%(+2.27pct);商业流通板块营收0.46亿元(-5.45%),营收占比2.13%(-0.36pct),毛利率35.47%(-4.45pct)。

在做大做强中药主业的同时,生物制药和大健康产业板块也双轮驱动,稳步前行。宝船生物积极加强平台工艺开发,2023年宝船在研项目共计18个,其中7项临床试验进行中,新药发现阶段项目5个平台建设项目6个。白帆生物CDMO项目开展有序开发,布局单抗全产业链,2023年完成了7个项目交付、8个项目启动。

盈利预测与投资建议

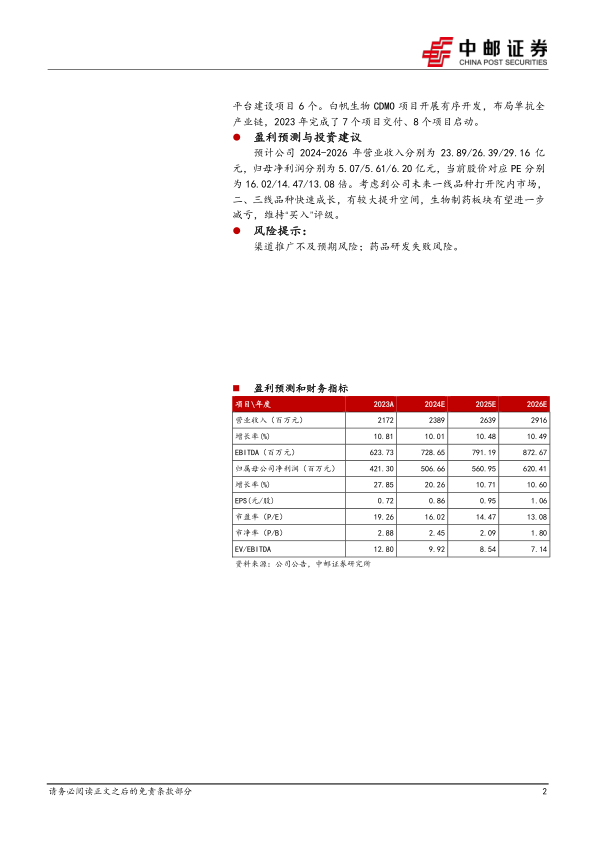

预计公司2024-2026年营业收入分别为23.89/26.39/29.16亿元,归母净利润分别为5.07/5.61/6.20亿元,当前股价对应PE分别为16.02/14.47/13.08倍。考虑到公司未来一线品种打开院内市场,二、三线品种快速成长,有较大提升空间,生物制药板块有望进一步减亏,维持“买入”评级。

风险提示:

渠道推广不及预期风险;药品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用