中心思想

业绩改善与战略成效

桂林三金在2024年上半年面临营收和归母净利润下滑的挑战,但第二季度业绩环比显著改善,显示出公司经营持续向好的积极态势。这主要得益于公司及时调整营销策略,加大市场推广和销售力度,并持续推进降本增效措施。同时,公司在研发和产品多元化方面不断发力,积极构建产品护城河,增强核心竞争力。

持续增长潜力与投资展望

公司坚守“以中药制药为核心、生物制药与大健康为两翼”的发展战略,在口腔咽喉用药和泌尿系统用药等核心领域巩固市场地位。分析师预计公司未来三年营收和归母净利润将保持稳定增长,并维持“买入”评级,认为其持续稳定增长具有坚实基础,但需关注渠道推广和药品研发风险。

主要内容

业绩表现与季度改善分析

2024H1整体业绩概览

2024年上半年,桂林三金实现营业收入10.68亿元,同比下降10.53%;归属于母公司股东的净利润为3.01亿元,同比下降20.70%;扣除非经常性损益的净利润为2.74亿元,同比下降25.21%。尽管营收和利润有所下滑,但经营活动产生的现金流量净额达到2.03亿元,同比增长7.16%,显示出良好的现金流管理能力。上半年业绩下滑主要受去年同期销售突发性大幅增加及社会库存较高等因素影响。

Q1与Q2业绩环比变化

分季度来看,公司业绩呈现显著的环比改善趋势。2024年第一季度,公司实现营业收入4.83亿元,同比下降32.59%;归母净利润1.00亿元,同比下降40.90%;扣非净利润0.88亿元,同比下降46.57%。然而,第二季度业绩大幅反弹,实现营业收入5.86亿元,环比增长21.32%,同比增长22.50%;归母净利润2.01亿元,环比增长101%,同比降幅收窄至4.45%;扣非净利润1.87亿元,环比增长112.5%,同比降幅收窄至7.96%。这表明公司经营已走出低谷,持续向好。

盈利能力与费用结构

2024年上半年,公司毛利率为74.73%,同比提升1.46个百分点。其中,工业板块毛利率为76.37%,同比下降1.37个百分点;商品流通板块毛利率为28.64%,同比下降2.74个百分点;其他业务毛利率为-3.14%,同比大幅提升42.08个百分点。净利率为28.17%,同比下降3.61个百分点。

从费用率来看,公司加大了市场推广和销售力度,销售费用率为27.28%,同比增加4.35个百分点。管理费用率为7.17%,同比下降0.64个百分点。研发费用率为7.40%,同比增加2.04个百分点,体现了公司对研发投入的重视。财务费用率为-0.12%,同比下降0.04个百分点。

战略布局与经营举措

分板块营收情况

2024年上半年,工业板块实现营收10.38亿元,同比下降5.60%;商业流通板块实现营收0.22亿元,同比下降5.62%。尽管两大核心板块营收均有所下滑,但公司通过积极的经营策略调整,努力克服了外部经济环境、市场需求和医药政策变化等不利因素的影响。

市场策略与研发投入

公司及时研判市场形势,调整营销策略,加大了市场推广和销售力度,以应对市场变化。在研发和产品多元化方面,公司持续发力,加大研发投入,积极构建产品护城河,以增强公司产品的市场竞争力。这些举措旨在巩固现有市场份额并开拓新的增长点。

“一体两翼”发展战略

桂林三金持续推进“以中药制药为核心、为根基的医药产业为主体,以生物制药为重点的生物技术产业与大健康产业为两翼,相关产业为辅”的一体两翼发展战略。公司不断在口腔咽喉用药、泌尿系统用药等核心领域巩固或强化领导或领先地位。未来,一线品种有望打开院内空白市场,二、三线品种有望快速成长,具有较大的提升空间。生物制药板块也有望进一步减亏,为公司持续稳定增长奠定坚实基础。

盈利预测、投资建议及风险提示

未来业绩展望

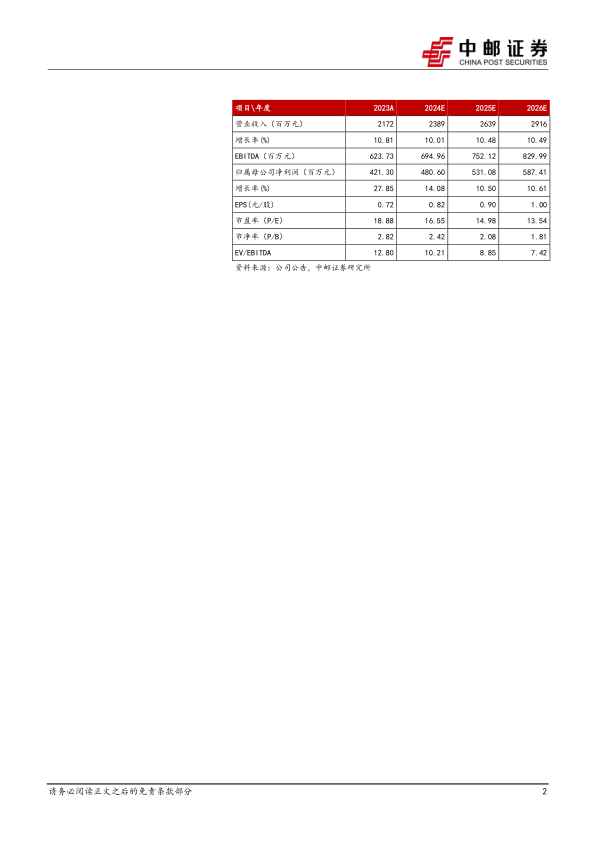

中邮证券研究所预计桂林三金2024年至2026年的营业收入分别为23.89亿元、26.39亿元和29.16亿元,年增长率分别为10.01%、10.48%和10.49%。归属于母公司股东的净利润分别为4.81亿元、5.31亿元和5.87亿元,年增长率分别为14.08%、10.50%和10.61%。

投资评级

基于上述盈利预测,当前股价对应的2024年至2026年市盈率(P/E)分别为16.55倍、14.98倍和13.54倍。分析师维持对桂林三金的“买入”评级,表明对公司未来业绩增长和投资价值的信心。

主要风险因素

报告提示了公司面临的主要风险,包括渠道推广不及预期风险和药品研发失败风险。这些风险可能对公司的未来业绩和市场表现产生不利影响,投资者需谨慎关注。

关键财务指标深度解读

成长性分析

根据预测,公司营业收入增长率在2024E-2026E期间稳定在10.0%至10.5%之间。归属于母公司净利润增长率在2024E达到14.1%,随后两年维持在10.5%至10.6%的水平,显示出稳健的增长态势。

盈利能力分析

毛利率预计在2024E-2026E期间稳定在73.6%至73.7%的高位。净利率预计在2024E-2026E期间保持在20.1%。净资产收益率(ROE)预计从2023A的15.0%逐步下降至2026E的13.3%,但仍处于健康水平。投入资本回报率(ROIC)预计在12.0%至12.6%之间波动,表明公司资本运用效率较高。

偿债能力分析

资产负债率预计从2023A的28.4%逐步下降至2026E的24.0%,显示公司财务结构持续优化,偿债能力增强。流动比率预计从2023A的2.46提升至2026E的3.33,表明公司短期偿债能力显著改善。

营运能力分析

应收账款周转率预计从2023A的28.71次提升至2026E的32.30次,反映公司应收账款管理效率提升。存货周转率预计在8.0次左右波动,保持稳定。总资产周转率预计在0.53至0.56之间,显示资产利用效率保持稳定。

估值水平分析

市盈率(P/E)预计从2023A的18.88倍下降至2026E的13.54倍,表明随着盈利增长,公司估值更具吸引力。市净率(P/B)预计从2023A的2.82倍下降至2026E的1.81倍。EV/EBITDA预计从2023A的12.80倍下降至2026E的7.42倍,进一步印证了估值吸引力的提升。

总结

桂林三金在2024年上半年经历了业绩下滑,但第二季度已实现显著的环比改善,经营状况持续向好。公司通过积极的市场推广、研发投入和精益管理,有效应对了外部挑战,并坚定执行“一体两翼”发展战略,巩固核心业务优势,拓展生物制药和大健康产业。分析师基于对公司未来营收和净利润的稳健增长预期,维持“买入”评级,认为公司具备持续稳定增长的坚实基础。然而,投资者仍需关注渠道推广和药品研发可能带来的风险。整体来看,桂林三金展现出较强的韧性和增长潜力,财务指标亦呈现健康趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用