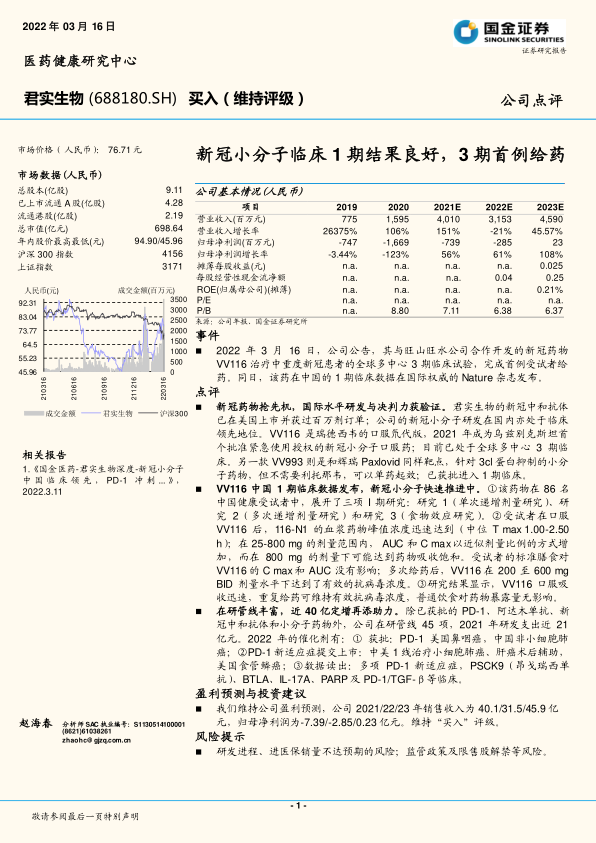

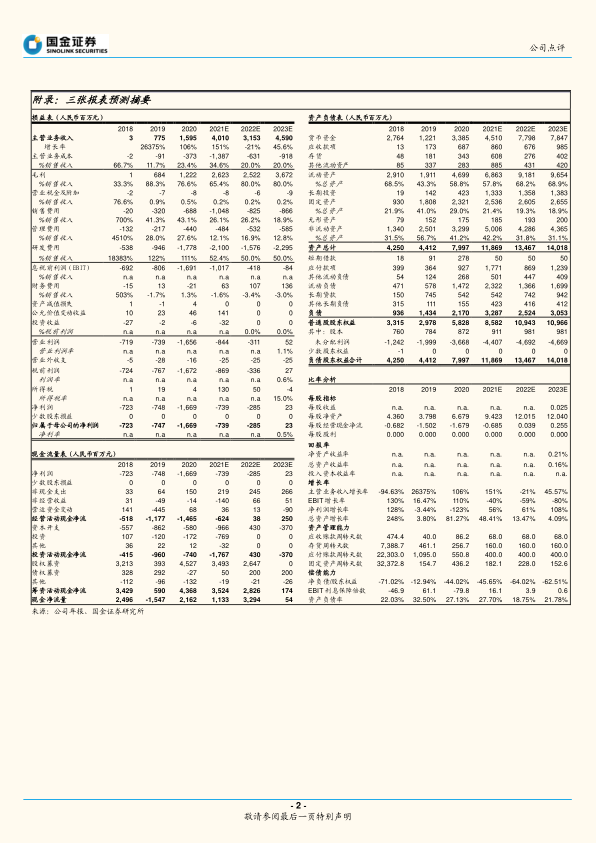

君实生物(688180)

事件

2022年3月16日,公司公告,其与旺山旺水公司合作开发的新冠药物VV116治疗中重度新冠患者的全球多中心3期临床试验,完成首例受试者给药。同日,该药在中国的1期临床数据在国际权威的Nature杂志发布。

点评

新冠药物抢先机,国际水平研发与决判力获验证。君实生物的新冠中和抗体已在美国上市并获过百万剂订单;公司的新冠小分子研发在国内亦处于临床领先地位。VV116是瑞德西韦的口服氘代版,2021年成为乌兹别克斯坦首个批准紧急使用授权的新冠小分子口服药;目前已处于全球多中心3期临床。另一款VV993则是和辉瑞Paxlovid同样靶点,针对3cl蛋白抑制的小分子药物,但不需要利托那韦,可以单药起效;已获批进入1期临床。

VV116中国1期临床数据发布,新冠小分子快速推进中。①该药物在86名中国健康受试者中,展开了三项I期研究:研究1(单次递增剂量研究)、研究2(多次递增剂量研究)和研究3(食物效应研究)。②受试者在口服VV116后,116-N1的血浆药物峰值浓度迅速达到(中位Tmax1.00-2.50h);在25-800mg的剂量范围内,AUC和Cmax以近似剂量比例的方式增加,而在800mg的剂量下可能达到药物吸收饱和。受试者的标准膳食对VV116的Cmax和AUC没有影响;多次给药后,VV116在200至600mgBID剂量水平下达到了有效的抗病毒浓度。③研究结果显示,VV116口服吸收迅速,重复给药可维持有效抗病毒浓度,普通饮食对药物暴露量无影响。

在研管线丰富,近40亿定增再添助力。除已获批的PD-1、阿达木单抗、新冠中和抗体和小分子药物外,公司在研管线45项,2021年研发支出近21亿元。2022年的催化剂有:①获批:PD-1美国鼻咽癌,中国非小细胞肺癌;②PD-1新适应症提交上市:中美1线治疗小细胞肺癌、肝癌术后辅助,美国食管鳞癌;③数据读出:多项PD-1新适应症,PSCK9(昂戈瑞西单抗)、BTLA、IL-17A、PARP及PD-1/TGF-β等临床。

盈利预测与投资建议

我们维持公司盈利预测,公司2021/22/23年销售收入为40.1/31.5/45.9亿元,归母净利润为-7.39/-2.85/0.23亿元。维持“买入”评级。

风险提示

研发进程、进医保销量不达预期的风险;监管政策及限售股解禁等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用