君实生物(688180)

业绩简评

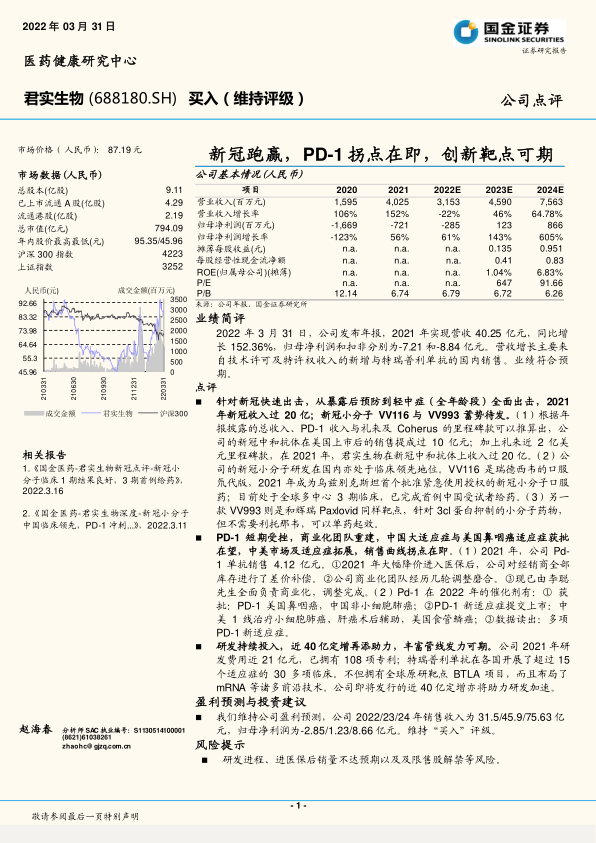

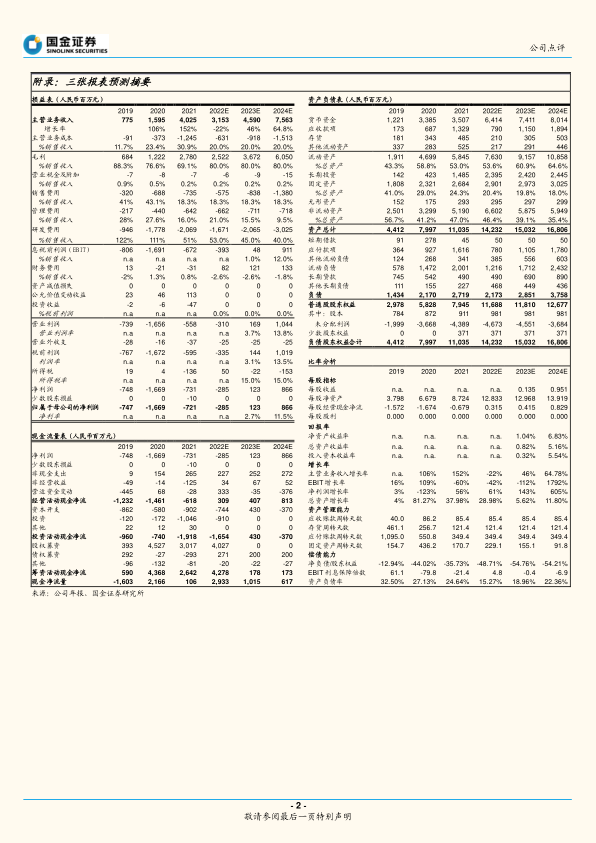

2022 年 3 月 31 日,公司发布年报, 2021 年实现营收 40.25 亿元,同比增长 152.36%, 归母净利润和扣非分别为-7.21 和-8.84 亿元。营收增长主要来自技术许可及特许权收入的新增与特瑞普利单抗的国内销售。业绩符合预期。

点评

针对新冠快速出击, 从暴露后预防到轻中症(全年龄段)全面出击, 2021年新冠收入过 20 亿;新冠小分子 VV116 与 VV993 蓄势待发。(1) 根据年报披露的总收入、 PD-1 收入与礼来及 Coherus 的里程碑款可以推算出,公司的新冠中和抗体在美国上市后的销售提成过 10 亿元;加上礼来近 2 亿美元里程碑款,在 2021 年,君实生物在新冠中和抗体上收入过 20 亿。(2) 公司的新冠小分子研发在国内亦处于临床领先地位。 VV116 是瑞德西韦的口服氘代版, 2021 年成为乌兹别克斯坦首个批准紧急使用授权的新冠小分子口服药; 目前处于全球多中心 3 期临床,已完成首例中国受试者给药。(3) 另一款 VV993 则是和辉瑞 Paxlovid 同样靶点,针对 3cl 蛋白抑制的小分子药物,但不需要利托那韦,可以单药起效。

PD-1 短期受挫,商业化团队重建,中国大适应症与美国鼻咽癌适应症获批在望,中美市场及适应症拓展,销售曲线拐点在即。(1) 2021 年,公司 Pd-1 单抗销售 4.12 亿元。①2021 年大幅降价进入医保后,公司对经销商全部库存进行了差价补偿。②公司商业化团队经历几轮调整磨合。③现已由李聪先生全面负责商业化,调整完成。(2) Pd-1 在 2022 年的催化剂有: ① 获批: PD-1 美国鼻咽癌,中国非小细胞肺癌;②PD-1 新适应症提交上市:中美 1 线治疗小细胞肺癌、肝癌术后辅助,美国食管鳞癌;③数据读出:多项PD-1 新适应症。

研发持续投入,近 40 亿定增再添助力,丰富管线发力可期。 公司 2021 年研发费用近 21 亿元,已拥有 108 项专利;特瑞普利单抗在各国开展了超过 15个适应症的 30 多项临床。不但拥有全球原研靶点 BTLA 项目,而且布局了mRNA 等诸多前沿技术。 公司即将发行的近 40 亿定增亦将助力研发加速。

盈利预测与投资建议

我们维持公司盈利预测,公司 2022/23/24 年销售收入为 31.5/45.9/75.63 亿元,归母净利润为-2.85/1.23/8.66 亿元。 维持“ 买入”评级。

风险提示

研发进程、进医保后销量不达预期以及及限售股解禁等风险

微信扫一扫-立即使用

微信扫一扫-立即使用