君实生物(688180)

事件

2022年5月23日,公司发布公告,公司控股子公司君拓生物与苏州旺山旺水合作开发的口服核苷类新冠药物VV116,在一项对比奈玛特韦片/利托那韦片(即PAXLOVID)用于轻中度新型冠状病毒肺炎早期治疗的III期注册临床研究(NCT05341609)达到方案预设的主要终点。公司将于近期与监管部门沟通递交新药上市申请事宜。

点评

VV116与辉瑞Paxlovid作对比的3期临床试验,达到临床终点,申请上市与获批在望。(1)此次公告的注册临床试验(NCT05341609),为一项针对轻中症患者的多中心、单盲、随机、对照III期临床研究;是由上海瑞金医院宁光院士担任主要研究者,实际入组822例患者,主要研究终点为“至持续临床恢复的时间”,次要研究终点包括“截至第28天发生新冠进展(定义为进展为重度/危重新冠或全因死亡)的受试者百分比”等。该临床研究结果显示,VV116用于轻中度COVID-19的早期治疗达到临床方案预设的主要终点。(2)目前,VV116正处于多个国际多中心、随机、双盲的III期临床研究阶段。其中,针对中重度新冠患者,公司与旺山旺水正在开展一项评价VV116对比标准治疗的有效性和安全性的III期临床,并已于2022年3月完成首例患者入组及给药。

VV116是一款与瑞德西韦同靶点的口服氘代核苷类抗新冠药物。(1)2022年4月25日,美国食药监局(FDA)扩大了对瑞德西韦治疗新冠的批准范围,使得瑞德西韦成为第一个获FDA批准用于12岁以下儿童的新冠药物。(2)VV116与瑞德西韦同靶点的口服氘代版,对新冠原始株和已知重要变异株(Alpha、Beta、Delta和Omicron)均表现出抗病毒活性,同时具有很高的口服生物利用度和良好的化学稳定性。(3)2021年,VV116在乌兹别克斯坦完成了一项在中、重度新冠受试者中进行的随机、开放、对照II期临床试验,研究结果显示VV116可以显著降低患者进展为危重型及死亡的风险;并已在乌兹别克斯坦获得批准用于中重度新冠患者的治疗。

盈利预测与投资建议

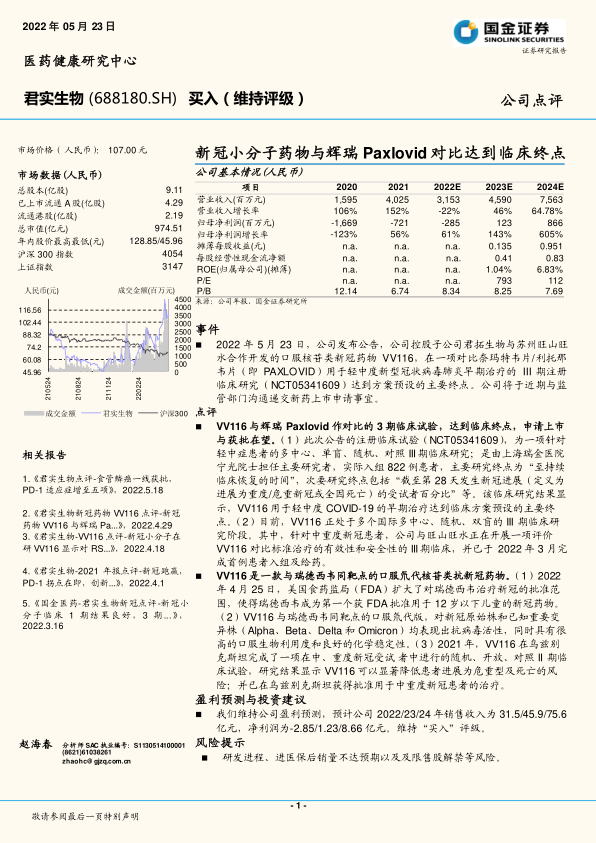

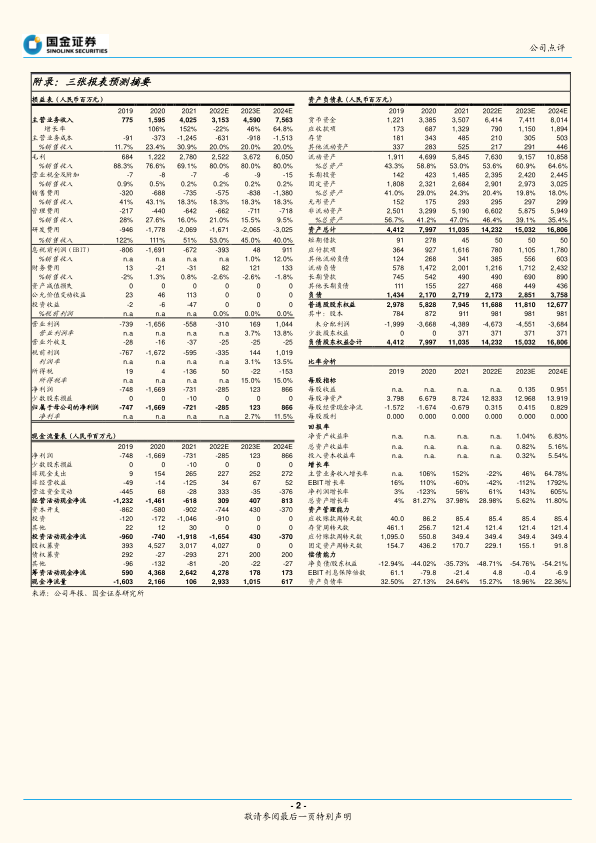

我们维持公司盈利预测,预计公司2022/23/24年销售收入为31.5/45.9/75.6亿元,净利润为-2.85/1.23/8.66亿元。维持“买入”评级。

风险提示

研发进程、进医保后销量不达预期以及及限售股解禁等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用