君实生物(688180)

事件

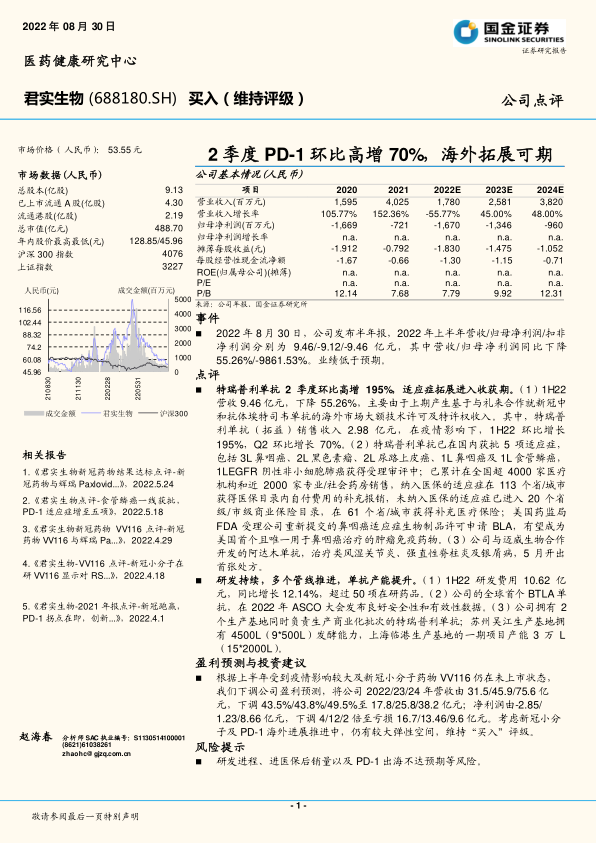

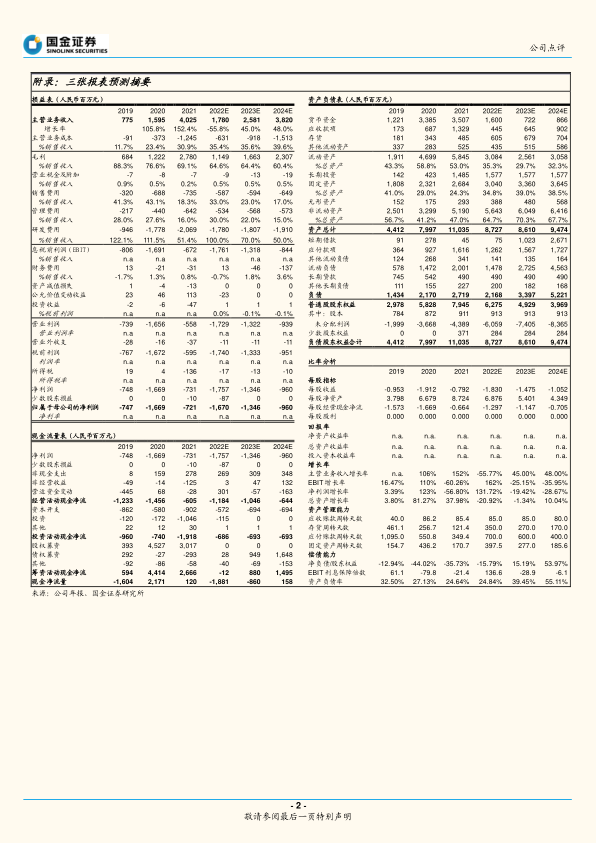

2022 年 8 月 30 日,公司发布半年报,2022 年上半年营收/归母净利润/扣非净利润分别为 9.46/-9.12/- 9.46 亿元, 其中营收/ 归母净利润同比下降55.26%/-9861.53%。业绩低于预期。

点评

特瑞普利单抗 2 季度环比高增 195% ,适应症拓展进入收获期。 (1)1H22营收 9.46 亿元,下降 55.26%,主要由于上期产生基于与礼来合作就新冠中和抗体埃特司韦单抗的海外市场大额技术许可及特许权收入。其中,特瑞普利单抗 (拓益 )销售收入 2.98 亿元, 在疫情影响 下,1H 22 环比增长195%,Q2 环比增长 70%。 (2)特瑞普利单抗已在国内获批 5 项适应症,包括 3L 鼻咽癌、2L 黑色素瘤、2L 尿路上皮癌、1L 鼻咽癌及 1L 食管鳞癌,1LEGFR 阴性非小细胞肺癌获得受理审评中;已累计在全国超 4000 家医疗机构和近 2000 家专业/社会药房销售,纳入医保的适应症在 113 个省/城市获得医保目录内自付费用的补充报销,未纳入医保的适应症已进入 20 个省级/ 市级商业保险目录,在 61 个省/城市获得补充医疗保险;美国药监局FDA 受理公司重新提交的鼻咽癌适应症生物制品许可申请 BLA,有望成为美国首个且唯一用于鼻咽癌治疗的肿瘤免疫药物。 (3)公司与迈威生物合作开发的阿达木单抗,治疗类风湿关节炎、强直性脊柱炎及银屑病,5 月开出首张处方。

研发持续,多个管线推进,单抗产能提升。 (1)1H22 研发费用 10.62 亿元,同比增长 12.14%,超过 50 项在研药品。 (2)公司的全球首个 BTLA 单抗,在 2022 年 ASCO 大会发布良好安全性和有效性数据。 (3)公司拥有 2 个生产基地同时负责生产商业化批次的特瑞普利单抗;苏州吴江生产基地拥有 4500L(9*500L)发酵能力,上海临港生产基地的一期项目产能 3 万 L(15*2000L) 。

盈利预测与投资建议

根据上半年受到疫情影响较大及新冠小分子药物 VV116 仍在未上市状态,我们下调公司盈利预测,将公司 2022/23/24 年营收由 31.5/45.9/75.6 亿元,下调 43.5%/43.8%/49.5%至 17.8/25.8/38.2 亿元;净利润由- 2.85/1.23/8.66 亿元,下调 4/12/2 倍至亏损 16.7/13.46/9.6 亿元。考虑新冠小分子及 PD-1 海外进展推进中,仍有较大弹性空间,维持“买入”评级。

风险提示

研发进程、进医保后销量以及 PD-1 出海不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用