君实生物(688180)

事件

2023年3月30日,公司公告2022年全年业绩,实现收入14.53亿元,同比下降63.89%;归母净亏损23.88亿元,较上年同期亏损增加16.68亿元。业绩低于预期。

点评

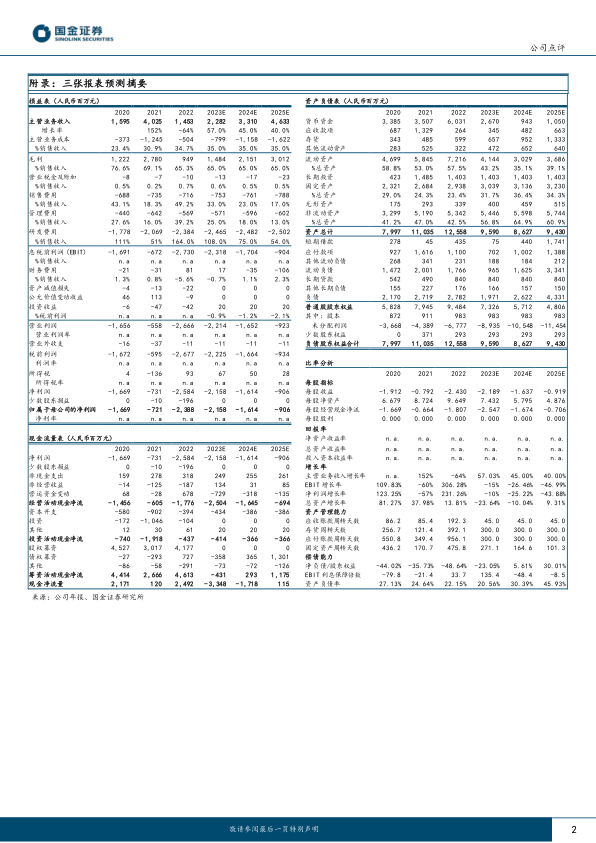

PD-1销售强势增长78%,商业化渐入正轨。(1)公司营收大幅下降主要系2021年和礼来、Coherus的合作产生大额技术许可和特许权收入,2022年对应收入减少所致;利润端增亏约16.77亿元,主要系公司研发投入持续加码和营收下降所致。(2)特瑞普利单抗全年实现收入7.36亿元,同比增长78.77%。随着2022年两大适应症一线食管鳞癌和一线非小细胞肺癌获批上市,特瑞普利单抗目前批准适应症已增加至6项,销售逐渐进入正向循环,未来随着围手术期和术后辅助适应症的上市推进,有望进一步放量。(3)毛利率方面,2022年总体毛利率为71.99%,较去年基本持平。商业化方面,公司已经建立起近1000人团队,覆盖全国4000多家医疗机构、近2000家专业/社会药房。商业化产品逐渐丰富,除特瑞普利单抗外,和迈威生物合作项目阿达木单抗于2022年3月、新冠小分子药物民德维于2023年1月获批上市,预计新产品将给公司贡献一定的收入弹性。

研发大力投入,逐渐进入收获期,国际化突破值得期待。(1)2022年君实生物研发投入23.84亿元,同比增长15.26%,目前在研管线超过53项,2022年以来有10款新药在中国获批临床,3款在美国获批临床。(2)创新管线持续发力。PCSK9昂戈瑞西单抗两项三期研究近期达到主要研究终点,有望今年提交上市申请,国内目前尚无PCSK9单抗上市,市场空间广阔;PARP抑制剂JS109一线针对卵巢癌三期临床完成患者入组;全球FIC药物抗PTLA单抗tifcemalimab在2022年ASCO和ASH大会上公布并更新针对实体瘤和淋巴瘤的早期数据。(3)PD-1出海稳步前行。特瑞普利单抗鼻咽癌适应症在2022年7月向FDA重新提交BLA,1LESCC、1LNPC分别在英国和欧洲提交上市申请,已获EMA受理,均有望实现海外突破。

盈利预测、估值与评级

考虑到民维德在2023年的收入贡献,我们预计2023/24/25年营收22.82/33.10/46.33亿元,同比增长11.75%/12.35%/12.47%。维持“买入”评级。

风险提示

研发进程、进医保后销量及PD-1出海不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用