君实生物(688180)

经营简评

2023年10月27日,公司公告,1~3Q23营收9.86亿,同比下降19.04%;归母与扣非归母净利润分别为亏损14.07和13.59亿元,同比分别减亏13%和17%。3Q23单季度,营收3.16亿,同比增长16.31%;归母与扣非归母净利润分别为亏损4.09和3.88亿元,分别同比减亏67%和81%。业绩符合预期。

点评

药品销售同比增长68%,特瑞普利单抗稳健增长。公司前三季度药品营收8.92亿元,同比增长约67.8%,主业销售增长强劲。其中,第1/2/3季度,特瑞普利营收分别为1.96/2.51/2.21亿元;阿达木营收分别为0.29/0.39/0.31亿元;氢溴酸氘瑞米德韦片营收分别为0.11/0.99/0.14亿元。

PD-1里程碑式突破,美国获批上市;中国冲刺超十项适应症。(1)2023年10月27日,君实生物与其美国合作方Coherus宣布,美国食药监局(FDA)批准LOQTORZI™(特瑞普利单抗)上市。适应症为,第一,特瑞普利单抗联合吉西他滨/顺铂作为晚期复发或转移性鼻咽癌(R/MNPC)患者的一线治疗;第二,单药用于复发或转移性鼻咽癌含铂治疗后的二线及以上治疗。这是首个国产PD-1美国获批,公司国际化与产品实力再获验证。目前尚无治疗鼻咽癌的免疫疗法获批。特瑞普利单抗联合化疗有望成为鼻咽癌一线治疗的新的标准疗法。(2)该产品在国内,已有6项适应症获批。2023年以来,其针对非小细胞肺癌、三阴性乳腺癌及肾细胞癌1L的新适应症已申请上市阶段。三季度特瑞普利用于晚期肾细胞癌一线治疗、用于广泛期小细胞肺癌一线治疗的新适应症上市申请再获得受理。(3)特瑞普利一线治疗黑色素瘤的III期临床研究MELATORCH达到主要终点,后续将向监管部门递交上市申请。

Tifcemalimab国际Ⅲ期临床获中美批准,JS207完成首例患者入组。(1)全球首个进入临床开发阶段的抗肿瘤抗BTLA单抗tifcemalimab联合特瑞普利单抗作为局限期小细胞肺癌放化疗后未进展患者的巩固治疗的国际多中心III期临床研究已获得FDA及CDE同意开展。(2)抗PD-1和VEGF双特异性抗体(JS207)的临床试验申请获得CDE批准,并已完成首例受试者给药。

盈利预测、估值与评级

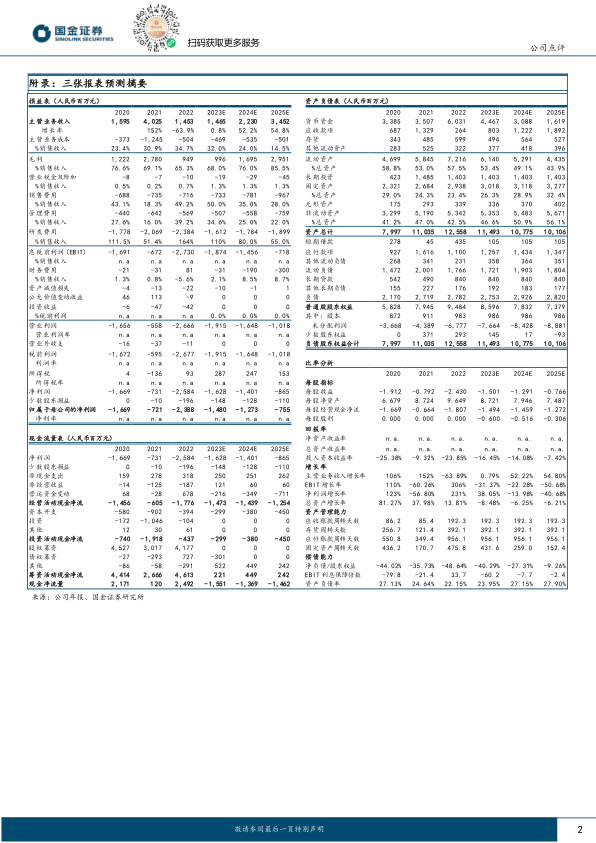

根据公司目前销售数据以及新冠药物瑞米德韦片销售的不确定性,我们将公司2023/24/25年营收预测由23/33/46亿元分别下调36%/33%/25%至15/22/35亿元。维持“买入”评级。

风险提示

研发进程、进医保后放量及PD-1海外销售不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用