君实生物(688180)

事件:

近日,公司发布2023年年报。公司全年营业收入为15.03亿元(同比+3.38%),研发费用为19.37亿元(同比-18.74%),销售费用为8.44亿元(同比+17.98%),管理费用为5.36亿元(-5.74%),归母净利润为-22.83亿元,扣非归母净利润为-22.98亿元。

观点:

2023年公司产品销售收入大幅增长,整体运营效率提升,亏损逐渐收窄。2023年公司营业收入15.03亿元,其中产品销售收入11.91亿元、技术许可及特许权收入2.84亿元、技术服务等其他收入0.28亿元。产品销售收入同比增长58%,主要由特瑞普利单抗销售收入同比增长25%至9.19亿元驱动。研发费用19.37亿元,同比减少18.74%,主要由于加强各项费用的管控,优化资源配置;销售费用8.44亿元,同比增长17.98%,主要由于市场推广费增加;管理费用5.36亿元,同比减少5.74%,主要由于加强费用管控。归母净利润/扣非归母净利润分别为-22.83/-22.98亿元,亏损较2022年分别收窄1.05/1.53亿元。截至2023年12月31日,公司在手现金为37.88亿元。

2024年特瑞普利单抗国内医保适应症预计扩至10项,海外商业化顺利推进。截至目前,拓益7项适应症在中国获批,6项纳入国家医保目录。2024H1,拓益预计新增三项获批适应症(1L RCC,1L TNBC,1L ES-SCLC),因此今年医保适应症有望扩至10项,其中4项或为医保独家适应症(围手术NSCLC,1L RCC,1L TNBC,1L ES-SCLC)。海外市场方面,2024年1月特瑞普利单抗正式投入美国市场进行商业化,NPC适应症将在3年内达到销售峰值2亿美金。此外,特瑞普利单抗相关上市申请在欧盟、英国、澳大利亚、新加坡获得受理,在印度、南非、智利、约旦上市申请已提交,2024年有望在在海外更多国家/地区获批上市。

2024年公司核心管线催化剂丰富。1)昂戈瑞西单抗(PCSK9)用于高胆固醇血症获NMPA批准上市;2)特瑞普利单抗(PD-1)有两项3期临床的数据读出,分别为围手术期ESCC以及1L HCC;3)Tifcemalimab(BTLA)用于PD-(L)1单抗难治性cHL的3期临床完成全部受试者入组;4)JS005(IL-17A)用于银屑病的3期临床完成患者招募;5)JS105(PI3Kα)和JS001sc(PD-1皮下注射剂型)启动关键临床。

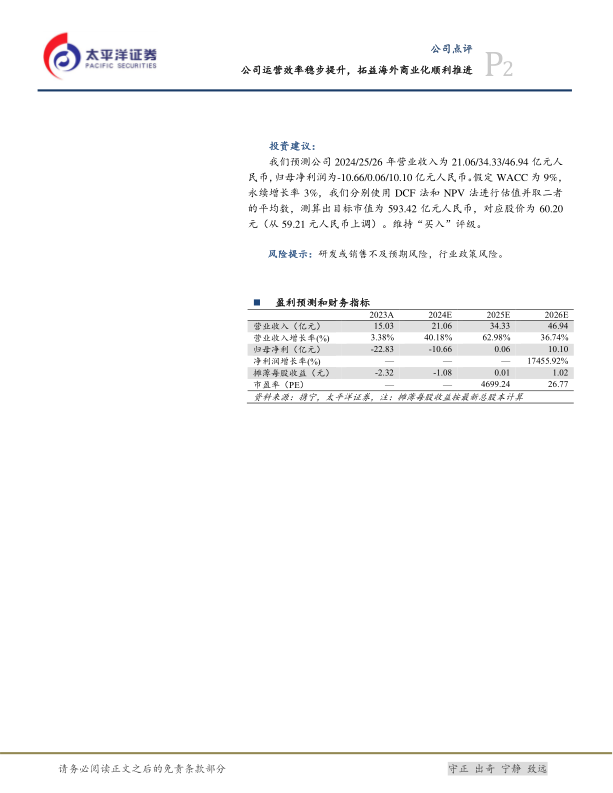

投资建议:

我们预测公司2024/25/26年营业收入为21.06/34.33/46.94亿元人民币,归母净利润为-10.66/0.06/10.10亿元人民币。假定WACC为9%,永续增长率3%,我们分别使用DCF法和NPV法进行估值并取二者的平均数,测算出目标市值为593.42亿元人民币,对应股价为60.20元(从59.21元人民币上调)。维持“买入”评级。

风险提示:研发或销售不及预期风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用