君实生物(688180)

事件

2024年1月2日,公司公告,特瑞普利(PD-1)单抗用于可切除非小细胞肺癌(NSCLC)患者围手术期治疗的新适应症在中国获批,成为国产首个、全球第二个获批的肺癌围手术期免疫疗法。

点评

NSCLC围手术期存在较大未满足临床需求,特瑞普利单抗再拔头筹。(1)20%-25%的NSCLC患者初诊时可手术切除,但即便接受了根治性手术治疗,仍有30%-55%的患者会在术后发生复发并死亡。目前化疗作为术前新辅助或术后辅助治疗的临床获益有限,仅能将患者的5年生存率提高约5%,因此NSCLC围手术期存在巨大的未满足临床需求。(2)特瑞普利该适应症的研究数据在2023年美国临床肿瘤学会(ASCO)年会公布:相较单纯化疗,特瑞普利单抗联合化疗用于可切除III期非小细胞肺癌围手术期治疗可显著延长患者的无事件生存期(mEFS)(尚未达到vs15.1个月),患者的疾病复发、进展或死亡风险降低了60%,特瑞普利单抗组的主要病理缓解(MPR)率和完全病理缓解(pCR)率明显更优,分别为48.5%vs8.4%和24.8%vs1.0%,且总生存期(OS)也显示出明显的获益趋势。(3)2023年10月16日,默沙东宣布FDA批准Keytruda用于治疗可切除NSCLC患者,联合化疗作为新辅助治疗,然后继续作为单药作为术后辅助治疗,该药成为全球首个获批的肺癌围手术期免疫疗法。而本次特瑞普利紧随其后,成为我国首个、全球第二个获批的肺癌围手术期免疫疗法。其首创的“3+1+13”围术期治疗模式,能更好地观察患者长期生存的获益情况。

六项适应症纳入医保,FDA获批,特瑞普利单抗大幅放量可期。(1)2023年前三季度,该产品收入6.68亿元,同比增长29.7%。在2023年12月的国家医保谈判中,特瑞普利单抗新增三项新适应症,分别为联合顺铂/吉西他滨在一线治疗鼻咽癌、联合紫杉醇/顺铂一线治疗食管鳞、联合培美曲塞/铂类一线治疗非小细胞肺癌;加上原有的二线及以上治疗黑色素瘤、二线及以上治疗鼻咽癌以及用于治疗含铂化疗失败包括新辅助或辅助化疗12个月内进展的尿路上皮癌等三项适应症,目前该药已有6项适应症被纳入医保。(2)该药于2023年10月在美国获批上市;在欧盟、英国及澳大利亚等多地提交上市中,海外市场放量可期。

盈利预测、估值与评级

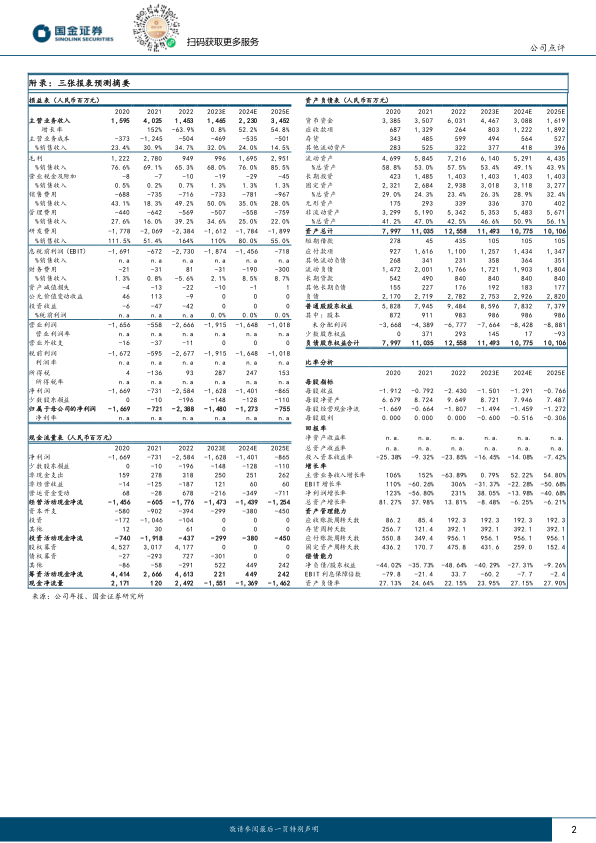

我们维持盈利预测,预计公司2023/24/25年营15/22/35亿元,归母亏损分别为15/13/8亿元。维持“买入”评级。

风险提示

新药研发及商业推广不达预期、市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用