中心思想

业绩稳健增长与板块结构优化

国邦医药在2022年实现了显著的业绩增长,营业收入同比增加26.98%至57.21亿元,归母净利润同比大幅增长30.43%至9.21亿元,主要得益于中间体及原料药业务的稳步推进和销售规模的扩大。尽管2023年第一季度归母净利润因医药板块产品价格下降及美元贬值导致汇兑损失而小幅下滑2.88%,但营业收入仍保持了19.90%的同比增长,显示出公司整体业务的韧性。在业务结构上,医药板块和动保板块均实现较高增长,其中医药板块贡献了63%的收入,动保板块收入增速更快,达到36%。

核心单品扩产与动保前景展望

公司正积极推进核心单品的全链运作和产能扩张,计划在年内新建6000吨固体硼氢化钠、2000吨氟苯尼考和1500吨强力霉素产能,预计将使这些核心产品的总产能翻倍。这一战略举措有望进一步扩大公司业务规模。特别是在动保板块,尽管2022年毛利率有所下降,但2023年第一季度通过费用摊薄、工艺改进和节能降耗,毛利率逆势提升至20%以上,显示出较强的成本控制和盈利能力。结合下游养殖板块中期景气回暖的预期,公司动保板块未来有望受益于需求改善,实现量利齐升。

主要内容

2022年及2023年一季度财务表现

整体营收与利润增长分析

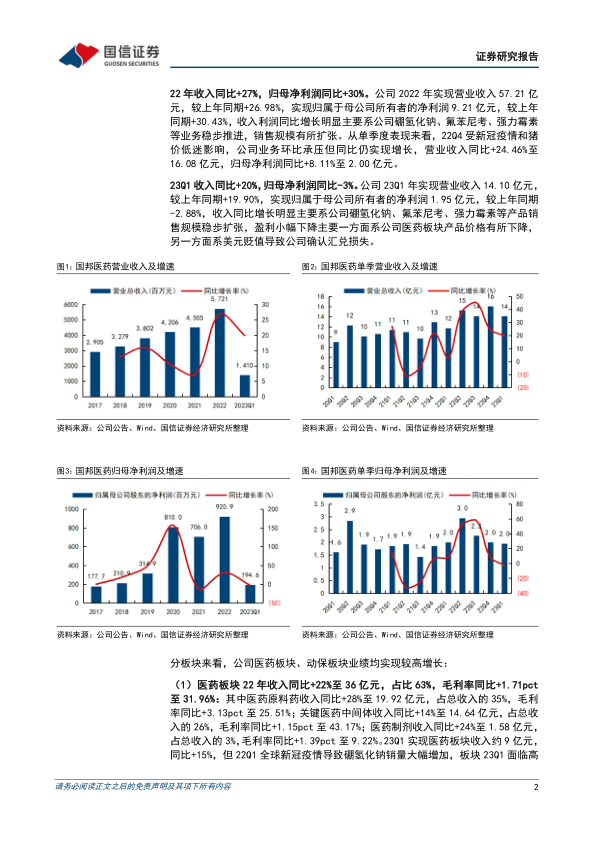

2022年,国邦医药实现营业收入57.21亿元,同比增长26.98%;归母净利润9.21亿元,同比增长30.43%。增长主要系硼氢化钠、氟苯尼考、强力霉素等核心业务稳步推进,销售规模扩张。分季度看,22Q4营业收入同比增长24.46%至16.08亿元,归母净利润同比增长8.11%至2.00亿元。

2023年第一季度,公司实现营业收入14.10亿元,同比增长19.90%;归母净利润1.95亿元,同比下降2.88%。收入增长主要得益于核心产品销售规模扩张,而盈利小幅下降则主要受医药板块产品价格下降及美元贬值导致的汇兑损失影响。

分板块业绩分析

医药板块表现

2022年,医药板块收入同比增长22%至36亿元,占总收入的63%,毛利率同比提升1.7个百分点至32.0%。其中,医药原料药收入同比增长28%至19.92亿元,毛利率同比提升3.1个百分点至25.5%;关键医药中间体收入同比增长14%至14.64亿元,毛利率同比提升1.2个百分点至43.2%;医药制剂收入同比增长24%至1.58亿元,毛利率同比提升1.4个百分点至9.2%。

2023年第一季度,医药板块收入约9亿元,同比增长15%。由于22Q1全球新冠疫情导致硼氢化钠销量大幅增加,23Q1面临高基数压力,毛利率同比下降。

动保板块表现

2022年,动保板块收入同比增长36%至21亿元,占总收入的37%,毛利率同比下降10.0个百分点至19.5%。其中,动保原料药收入同比增长42%至18.61亿元,毛利率同比下降9.6个百分点至20.2%;动保添加剂及制剂收入同比增长3%至2.29亿元,毛利率同比下降14.0个百分点至14.0%。

2023年第一季度,尽管原料药价格降至历史低点,但公司通过费用摊薄、工艺改进和节能降耗,动保板块收入同比增长30%至4.86亿元,毛利率逆势提升至20%以上。

盈利能力与费用结构

2022年盈利能力与费用优化

2022年,公司销售毛利率为27.55%,同比下降2.59个百分点,主要受动保板块盈利能力短期降低影响。销售净利率为16.09%,同比上升0.41个百分点,主要得益于费用优化。销售费用率1.12%(-0.12pcts),管理费用率5.12%(-0.50pcts),财务费用率-1.89%(-1.81pcts)。三项费用率合计5.06%,同比下降2.43个百分点,主要系美元升值确认汇兑收益。

2023年一季度盈利能力与费用变化

2023年第一季度,公司销售毛利率为26.61%,同比下降4.46个百分点;销售净利率为13.83%,同比下降3.20个百分点。盈利能力整体降低主要受医药板块中硼氢化钠产品盈利能力同比降低影响。销售费用率1.09%,管理费用率5.39%,财务费用率-0.11%。三项费用率合计6.37%,较2022年全年上升1.31个百分点,主要系美元贬值导致公司确认汇兑损失。

现金流与资产周转

2022年资金周转情况

2022年,经营性现金流净额为10.17亿元,占营业收入的17.78%(同比+21.69pcts),现金流表现良好。销售商品提供劳务收到的现金占营业收入的49.43%(同比-10.29pcts)。存货周转天数达118天(-10.20%),应收账款周转天数达35天(+5.57%),存货周转加快但账期小幅变长。

2023年一季度资金周转情况

2023年第一季度,经营性现金流净额为2.10亿元,同比增长207%,占营业收入的14.92%。销售商品提供劳务收到的现金占营业收入的68.32%(较22全年+18.89pcts),现金流整体表现较好。存货周转天数达110天(较22全年-6.90%),应收账款周转天数达42天(较22全年+22.02%),存货周转加快但账期变长明显。

产能扩张与未来展望

核心单品产能规划

公司计划在2023年新建6000吨固体硼氢化钠产能(总产能预计达1万吨)、2000吨氟苯尼考产能(总产能预计达4000吨)和1500吨强力霉素产能(总产能预计达2500吨)。硼氢化钠和氟苯尼考的新建产能预计年内进入调试阶段。

动保板块发展前景

随着核心单品产能翻倍,公司业务规模有望稳步扩张。基于养殖板块中期景气回暖预期,公司动保板块有望后续受益于下游需求改善,进而维持较好盈利。

投资建议

国信证券维持对国邦医药的“买入”评级。预计公司2023-2025年归母净利润分别为11.3亿元、13.0亿元和15.0亿元,同比增速分别为22.4%、14.9%和15.5%。对应的EPS分别为2.02元、2.32元和2.68元。

总结

国邦医药在2022年实现了营收和归母净利润的显著增长,分别达到57.21亿元和9.21亿元,同比增幅分别为26.98%和30.43%,主要得益于中间体及原料药业务的稳步扩张。尽管2023年第一季度归母净利润因医药板块价格下降和汇兑损失而略有下滑,但营业收入仍保持近20%的增长。公司两大核心板块——医药和动保均表现出较强韧性,其中动保板块在23Q1通过成本控制实现了毛利率的逆势提升。展望未来,公司正积极推进硼氢化钠、氟苯尼考、强力霉素等核心单品的产能扩张,预计将大幅提升总产能,为业务规模的进一步扩大奠定基础。结合下游养殖业景气回暖的预期,动保板块有望成为公司未来业绩增长的重要驱动力。国信证券维持“买入”评级,并对公司未来三年的盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用