康辰药业(603590)

事项:

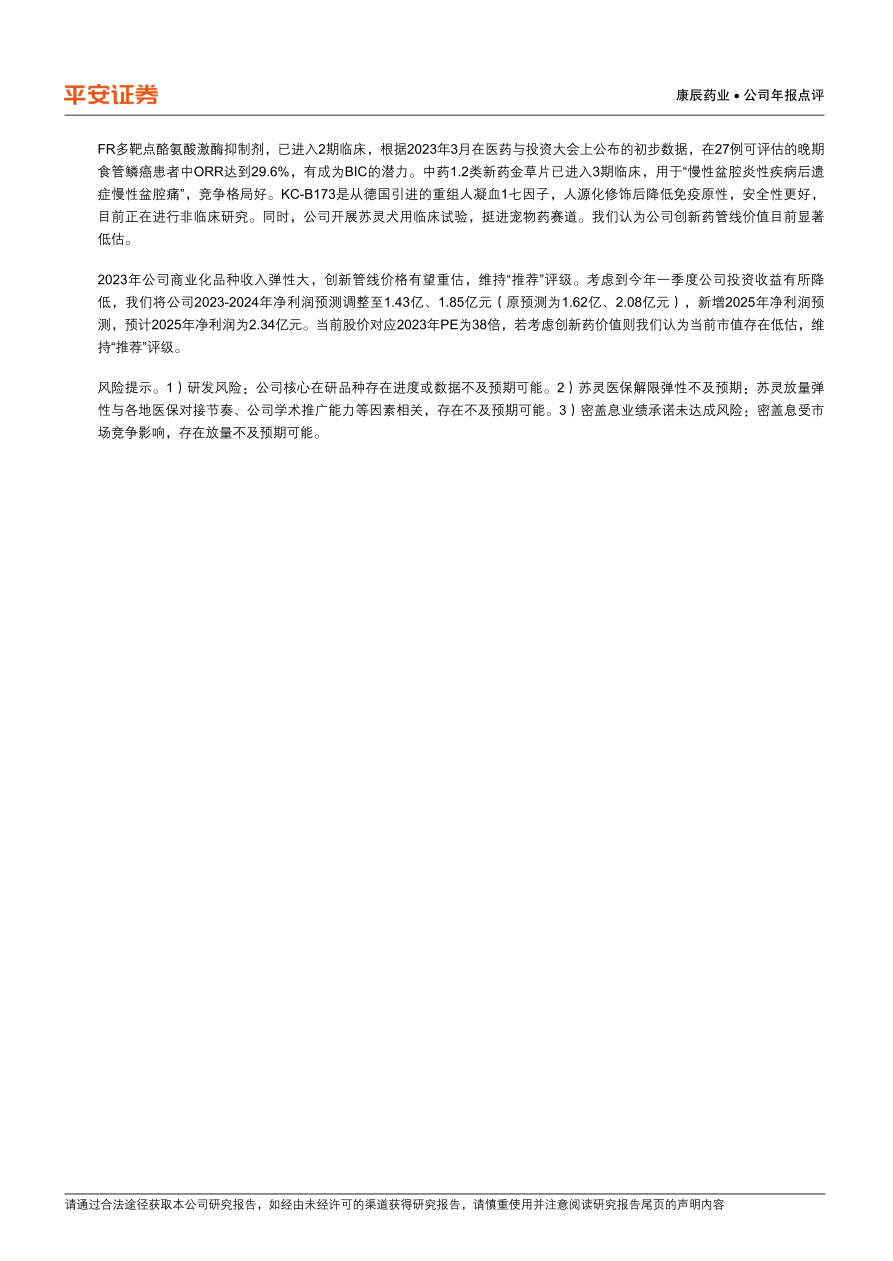

公司公布2022年报,实现收入8.67亿元,同比增长7.03%;实现归母净利润1.01亿元,同比下滑31.42%;实现扣非后归母净利润0.89亿元,同比下滑22.00%;EPS为0.65元/股。公司业绩基本符合预期。

公司同时公布2023年一季报,实现收入1.65亿元,同比增长5.71%;实现归母净利润0.26亿元,同比下降44.72%;实现扣非后归母净利润0.23亿元,同比增长229.85%。公司一季报业绩符合预期。2022年度利润分配预案为:每10股派2.00元(含税)。

平安观点:

2022年苏灵受手术病人下滑影响,密盖息保持高增长。苏灵作为外科手术止血用药,需求受疫情影响下手术病人减少影响,全年实现收入5.39亿元(-4.53%)。密盖息则保持了快速增长,全年实现收入2.95亿元(+28%),其中鼻喷剂型收入达到1.01亿元。2022年公司毛利率为85.44%(-1.50pp),净利率14.29%(-6.39pp),净利率下滑幅度较大主要受非经常性损益下降影响,2022年非经合计1242万元,下降2100多万。

苏灵医保解限收入弹性大,密盖息业绩承诺确定性强。2023Q1公司实现收入1.65亿元(+6%),若剔除2022Q1金草片项目转让收入和对锦伦的投资收益,则23Q1实际收入增长更高。在2022年医保谈判中苏灵顺利续约成功,且解除了报销限制,新版医保于2023年3月1日起正式实施,我们看好苏灵23年增速回升。从2023年一季报来看,苏灵收入增长30.51%,展现良好势头。根据业绩承诺,密盖息2023年应实现净利润1.2亿元,且2021和2022年均实现业绩承诺,我们认为其2023年继续达成业绩承诺的可能性较高。

研发投入高增长,创新药价值有望持续体现。2022年公司研发投入1.28亿元,占收入比例15%。其中重磅品种KC1036是公司自研的AXL、VEGFR多靶点酪氨酸激酶抑制剂,已进入2期临床,根据2023年3月在医药与投资大会上公布的初步数据,在27例可评估的晚期食管鳞癌患者中ORR达到29.6%,有成为BIC的潜力。中药1.2类新药金草片已进入3期临床,用于“慢性盆腔炎性疾病后遗症慢性盆腔痛”,竞争格局好。KC-B173是从德国引进的重组人凝血1七因子,人源化修饰后降低免疫原性,安全性更好,目前正在进行非临床研究。同时,公司开展苏灵犬用临床试验,挺进宠物药赛道。我们认为公司创新药管线价值目前显著低估。

2023年公司商业化品种收入弹性大,创新管线价格有望重估,维持“推荐”评级。考虑到今年一季度公司投资收益有所降低,我们将公司2023-2024年净利润预测调整至1.43亿、1.85亿元(原预测为1.62亿、2.08亿元),新增2025年净利润预测,预计2025年净利润为2.34亿元。当前股价对应2023年PE为38倍,若考虑创新药价值则我们认为当前市值存在低估,维持“推荐”评级。

风险提示。1)研发风险:公司核心在研品种存在进度或数据不及预期可能。2)苏灵医保解限弹性不及预期:苏灵放量弹性与各地医保对接节奏、公司学术推广能力等因素相关,存在不及预期可能。3)密盖息业绩承诺未达成风险:密盖息受市场竞争影响,存在放量不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用