中心思想

普门科技:双轮驱动下的高速成长与市场领导力

普门科技凭借在体外诊断(IVD)和治疗与康复两大核心领域的深厚布局,展现出强劲的增长潜力和市场竞争力。公司在电化学发光、特定蛋白分析等IVD细分市场,以及光子治疗仪等治疗与康复设备方面,通过技术创新和战略合作,实现了显著的市场份额提升和业绩增长。其先进的技术路线、差异化的市场策略和持续的研发投入,使其在国产替代进口的趋势中占据有利地位,并积极拓展医疗美容等新兴市场,为未来发展注入新动能。

财务稳健与盈利能力持续提升

公司财务状况良好,营业收入和归母净利润均保持高速复合增长,盈利能力稳步提升。通过优化销售费用和管理费用,销售净利率持续改善。同时,公司注重研发投入,确保技术领先优势,并拥有健康的现金流和稳固的股权结构,为公司的长期发展奠定了坚实基础。

主要内容

一、 公司概况:覆盖治疗康复和体外诊断,业绩高增长

(一) 发展历程:跨越治疗与康复、体外诊断两大领域

普门科技自2008年成立以来,专注于治疗与康复解决方案和体外诊断产品线的开发与技术创新。在治疗与康复领域,公司从创面光子治疗仪起步,逐步拓展至多功能清创仪、负压机、空气波压力治疗仪、高频振动排痰仪、红外治疗仪、紫外线治疗仪等系列产品,形成了以疾病和科室为核心的整体解决方案,产品覆盖国内约1.5万多家医疗机构,其中包括超过1500家三级医院。

在体外诊断领域,公司于2013年切入特定蛋白检测市场,采用免疫比浊检测技术推出特定蛋白分析仪及配套试剂。在此基础上,公司进一步建立了电化学发光、免疫比浊、液相色谱、免疫荧光四大检测平台,开发出近70项临床检测项目,并于2019年12月取得血栓弹力图仪注册证,配套试剂于2020年底上市,进一步拓宽了在体外诊断领域的竞争力。

(二) 财务简况:年收入复合增速达33%,ROE稳步提升

根据报告预测,普门科技2020年度实现营业总收入5.54亿元,同比增长31.04%;实现归母净利润1.44亿元,同比增长43.14%。从2016年至2020年,公司营业收入年复合增速约33.47%,归母净利润年复合增速约95.37%,显示出强劲的增长势头。

从2019年收入结构来看,特定蛋白分析仪及配套试剂贡献销售收入1.67亿元,占比39.47%;糖化血红蛋白分析仪及配套试剂收入6563万元,占比15.53%;电化学发光免疫分析仪及配套试剂收入5112万元,占比12.10%。

公司盈利能力指标表现良好,销售费用率和管理费用率呈逐年下降趋势,推动销售净利率提升。2016-2018年ROE稳步提升,2019年因募集资金增加净资产有所下降。公司的研发费用率虽略有下降,但仍远高于行业平均水平,体现了公司对技术创新的重视。此外,公司经营性现金流持续增长,2020年同比增长49%,财务政策谨慎,预收账款较多,应收账款较少,资产负债率低于同行业平均水平,财务状况稳健。

(三) 股权结构:董事长直接持股29%,部分核心人员源于迈瑞

公司实际控制人为董事长刘先成先生,其通过直接及间接持股方式合计控制公司31.16%的股份。刘先生曾任迈瑞医疗销售总监、常务副总裁等职,拥有丰富的行业经验。公司多位核心高管和销售人员也曾就职于迈瑞医疗,形成了稳定的团队结构和高凝聚力,为公司的发展提供了坚实的人才基础。

二、 体外诊断:电化学发光技术先进,特定蛋白稳定增长

(一) 行业概况:市场规模增速近20%,免疫诊断为主流

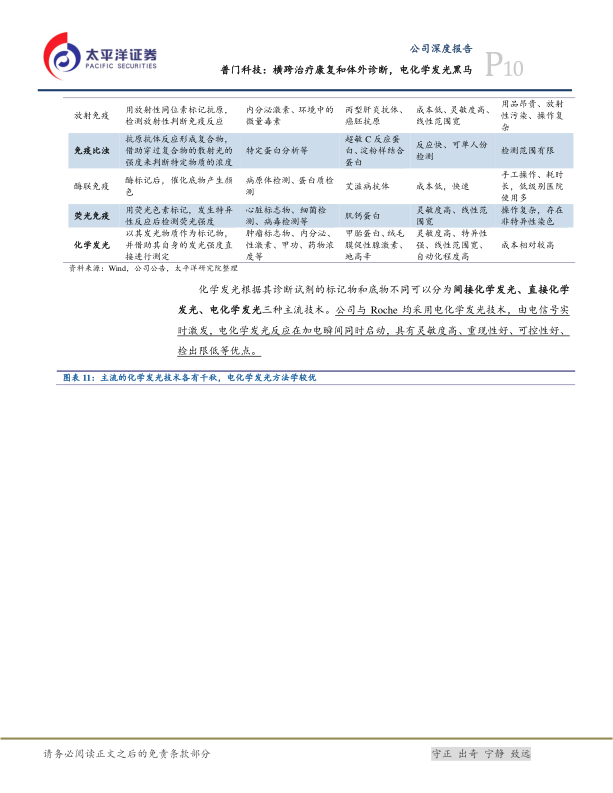

2018年国内体外诊断(IVD)市场总规模约为604亿元,2015-2018年的复合增长率接近20%。在细分领域中,免疫诊断因其高灵敏度、高重复性和高准确率,逐渐成为市场主流,并呈现逐步扩大的趋势。化学发光免疫分析技术凭借其宽线性范围、结果稳定、安全性好等系统性优势,在性能上全面超越其他免疫方法,成为免疫诊断的主流技术。

(二) 公司情况:电化学发光技术对标ROCHE,特定蛋白分析联合SYSMEX

1、全自动电化学发光:与ROCHE技术路线相同

普门科技采用与Roche相同的电化学发光技术路线,由电信号实时激发,具有灵敏度高、重现性好、可控性好、检出限低等优点。公司于2017年成功研制出全自动免疫分析平台,打破了国外巨头在该领域的垄断,成为国内首家取得电化学发光免疫分析系统注册证的企业。

截至2020年12月末,公司已有43种电化学发光免疫分析试剂取得注册证书,另有29个项目正在申报中,并计划未来三年内研制项目超过100个。公司产品重点聚焦各级医院门急诊和胸痛中心等五大救治中心的炎症三项、心肌六项等,符合国家医改方向。

自2017年上市以来,公司累计销售发货超过1500台仪器,其中2020年超过1000台。国内装机主要在二级及以上医院,合计占82%,其中三级医院占32%。2020年上半年,电化学发光产品收入提升至6700万元,预计全年接近1.5亿元。随着仪器装机数量和可检测项目的增加,配套试剂销量有望稳步上升,对公司业绩产生较大拉动作用。

2、特定蛋白分析:与SYSMEX合作共赢

普门科技的特定蛋白分析仪基于免疫散射比浊检测技术,自2013年上市以来,凭借高灵敏度、高重复性、宽线性范围、高自动化程度和用户友好度等优势,获得各级医疗机构认可。

公司自2016年起与Sysmex达成战略合作,Sysmex成为公司特定蛋白分析仪及配套CRP试剂在中国市场的独家经销商,并于2019年续约5年。通过Sysmex的销售渠道,公司特定蛋白分析仪在国内市场,尤其是二级以上医院的装机覆盖率迅速提升。2019年特定蛋白分析产品销售收入约为1.67亿元,配套试剂销售收入明显高于仪器销售收入。尽管2020年试剂销售受疫情影响,但仪器装机量增加了50%,累计装机超过7000台。预计随着疫情控制和仪器装机量的增加,试剂销量将逐渐回升。

3、糖化血红蛋白分析:以性价比优势替代进口

糖化血红蛋白检测作为糖尿病诊断和监测的重要指标,市场规模约15-20亿元,目前主要由进口品牌主导。普门科技积极开发糖化血红蛋白分析系列产品,掌握了高压泵、层析柱等核心技术,形成了高、中、低三档高效液相糖化血红蛋白分析仪产品线,国内装机用户包括250余家三级医院。

公司的糖化血红蛋白分析仪在主要技术指标上与国际厂商产品相近,但具有性价比优势,处于进口替代阶段,终端装机集中于二级和一级医院。2019年该产品实现销售收入6563万元。2020年,公司开启了海外发达国家的糖化血红蛋白ODM合作。预计2021年,该分析系统将在中国和海外市场成为公司体外诊断业务的重要增长点。

三、 治疗与康复:光子治疗仪国际领先,开拓医美市场

(一) 行业概况:需求觉醒及政策支持,推动市场规模快速增长

康复医疗器械市场在政策支持和需求觉醒下快速增长。2017年国内康复医疗器械市场规模为680亿元,2013-2017年复合增长率为19.5%。随着中国老龄化加剧、慢性病患者基数增加以及术后、产后人群对康复需求的提升,市场前景广阔。国家政策也积极鼓励康复医疗器械的技术更新换代和医保支付范围的扩大,推动市场向移动便携化、信息技术化、家庭智能化和方案个性定制化方向发展。

(二) 公司情况:提供整体解决方案,光子治疗仪国际领先

1、光子治疗仪:技术性能处于国际领先水平

普门科技自主研发的光子治疗仪填补了国内临床创面光子治疗领域的市场空白。该产品在消炎、镇痛、促进肉芽组织生长、加速愈合等方面疗效确切,且无创伤、治疗费用低、操作简单方便,与传统治疗方案兼容性好。公司光子治疗仪的主要功能性指标均优于同行业公司,终端售价明显高于竞争对手,得到学术界和临床医学界的充分认可。

2016年之前,光子治疗仪产品累计销售量为3873台;2016-2018年,累计销售量达到6398台,销售金额复合增长率达29.41%,其中2018年销售收入为6047万元。截至2018年末,公司已协助400余家医疗机构建成创面治疗中心,累计装机医院达3613家,其中三级医院和二级医院装机量占比分别为50.96%和41.49%。预计未来将逐步拓展到二级以下及社康医院等医疗机构。

2、空气波压力治疗仪:新品推出提升三级医院销售占比

空气波压力治疗仪是普门科技血栓预防中心方案的核心产品,适用于医院的血栓治疗和居家患者的血栓预防。受国家政策利好影响,该产品销售量增长迅速,2016-2019年复合增长率为51.63%。2020年上半年实现销售收入2143万元,同比增长40.97%。

2017年新推出的AirPro-6000产品主要销往三级医院,随着其销售量和占比的提升,公司空气波压力治疗仪在三级医院的最终销售去向比例逐年提升,2018年达到63.63%。

3、医疗美容仪器:收购京渝激光补充皮肤科治疗产品

中国医疗美容市场近年来快速发展,2019年市场规模达1769亿元,增长率为22.2%。普门科技于2020年11月收购重庆京渝激光技术有限公司,成为其控股股东,旨在通过资源整合,将京渝激光的激光医疗美容和皮肤科治疗产品注入公司现有营销渠道。此举将丰富公司治疗与康复产品线,提供更完整的皮肤和创面治疗解决方案,抓住医疗美容行业高速发展的机会,加速国产替代进口产品的进程,并逐步走向世界,成为公司未来新的销售收入增长点。

四、 风险提示

报告提示了多项风险,包括:竞争激烈程度加剧风险,可能对市场份额和毛利率产生不利影响;重大客户合作协议到期不能续约的风险,特别是与Sysmex的合作若终止可能导致销售业绩下滑;新产品研发失败的风险,因医疗器械研发周期长、投入高、技术难度大;以及新型冠状病毒肺炎疫情的长期性和反复性风险,可能对海外销售和采购业务产生不利影响。

总结

普门科技作为一家横跨体外诊断和治疗与康复两大领域的公司,展现出显著的市场潜力和强劲的增长势头。在体外诊断方面,公司凭借与Roche技术路线相同的电化学发光技术,以及与Sysmex合作共赢的特定蛋白分析业务,实现了仪器装机量的快速增长和试剂销售的稳步提升。在治疗与康复领域,光子治疗仪的技术性能达到国际领先水平,空气波压力治疗仪的市场份额不断扩大,并通过收购京渝激光积极布局医疗美容市场,拓宽了新的增长点。

财务数据显示,公司营业收入和归母净利润均保持高速复合增长,盈利能力持续改善,研发投入高于行业平均水平,且拥有稳健的财务状况和核心团队优势。尽管面临市场竞争加剧、大客户合作续约、新产品研发以及疫情反复等风险,但公司通过持续的技术创新、差异化的市场策略和积极的业务拓展,有望在国产替代和行业快速发展的背景下,继续保持其专业化、特色化的竞争优势,实现长期可持续发展。根据报告预测,公司未来两年收入和净利润将持续增长,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用