中心思想

普门科技估值分析与询价建议

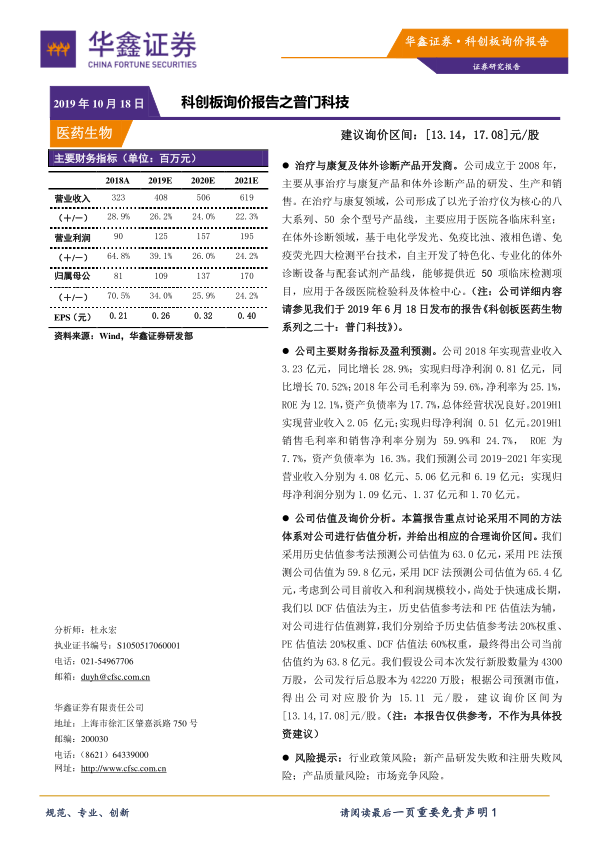

本报告对科创板上市公司普门科技进行了估值分析,综合考虑了历史估值、相对估值(PE法)和绝对估值(DCF法),并给出了建议询价区间。报告认为,普门科技目前处于快速成长期,收入和利润规模较小,因此以DCF估值法为主,结合历史估值和PE估值法,得出较为合理的估值范围。

核心观点:建议询价区间

报告的核心观点是基于多种估值方法,建议普门科技的询价区间为[13.14, 17.08]元/股。这一建议是综合考虑了公司所处行业、成长阶段以及市场环境等因素后得出的。

主要内容

一、历史估值参考法分析

-

历史估值溢价分析:基于公司历史融资情况,2017年股权转让后估值达到30亿元,对应2018年PE约为37倍。考虑到二级市场估值溢价和公司业绩成长性,给予110%的溢价率,得出当前估值约为63.0亿元。

二、相对估值PE 法分析

-

可比公司选择与估值:选取迈瑞医疗和理邦仪器作为治疗与康复产品可比公司,迈瑞医疗和安图生物作为体外诊断产品可比公司。当前可比公司2019年市场一致预期的PE为43倍左右。

-

PE估值测算:预测公司2019-2021年归母净利润分别为1.09亿元、1.37亿元和1.70亿元。参考迈瑞医疗和安图生物的估值,按2019年55倍PE估值进行测算,得出公司对应的当前估值约为59.8亿元。

三、DCF 法分析

-

DCF估值模型与参数:采用未来现金流贴现模型(DCF)进行估值测算,假设Beta系数为1.1,无风险利率为3.3%,WACC值为8.8%,永续增长率为3%。

-

DCF估值结果:采用DCF法预测公司估值约为65.4亿元。

四、估值及询价分析

-

综合估值方法与权重:综合历史估值参考法(20%权重)、PE估值法(20%权重)和DCF估值法(60%权重),得出公司当前估值约为63.8亿元。

-

建议询价区间:假设发行新股数量为4300万股,发行后总股本为42220万股,得出对应股价为15.11元/股,建议询价区间为[13.14, 17.08]元/股。

五、风险提示

-

主要风险因素:行业政策风险;新产品研发失败和注册失败风险;产品质量风险;市场竞争风险。

总结

估值方法与结果回顾

本报告采用历史估值参考法、PE法和DCF法对普门科技进行了估值分析。历史估值参考法得出估值为63.0亿元,PE法得出估值为59.8亿元,DCF法得出估值为65.4亿元。

综合建议与风险提示

综合三种估值方法,并以DCF法为主,建议普门科技的询价区间为[13.14, 17.08]元/股。同时,报告也提示了行业政策、新产品研发、产品质量和市场竞争等风险因素,提醒投资者注意。

微信扫一扫-立即使用

微信扫一扫-立即使用