普门科技(688389)

核心观点

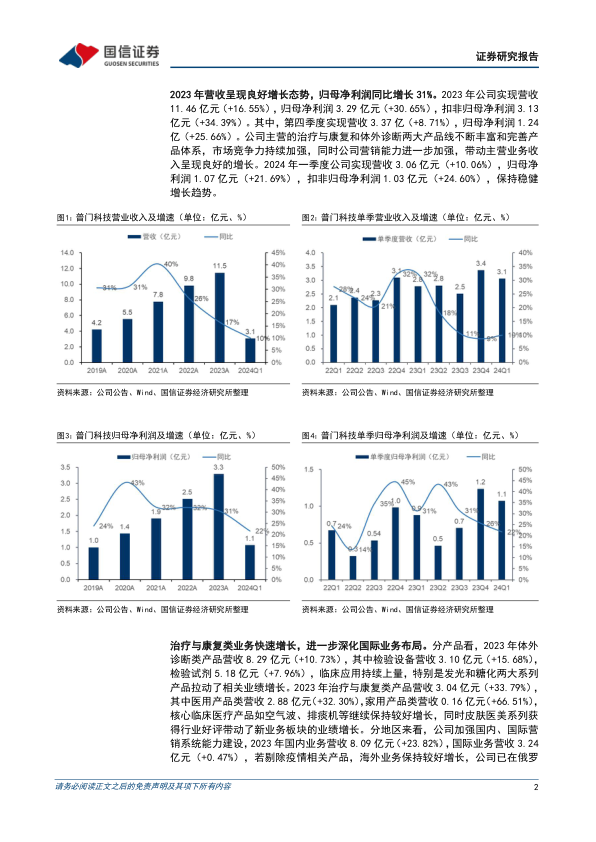

2023年营收呈现良好增长态势,归母净利润同比增长31%。2023年公司实现营收11.46亿元(+16.55%),归母净利润3.29亿元(+30.65%),扣非归母净利润3.13亿元(+34.39%)。其中第四季度实现营收3.37亿(+8.71%),归母净利润1.24亿(+25.66%),公司主营的治疗与康复和体外诊断两大业务不断丰富和完善产品体系,同时公司营销能力进一步加强,带动收入呈现良好的增长。2024年一季度实现营收3.06亿元(+10.06%),归母净利润1.07亿元(+21.69%),保持稳健增长趋势。

治疗与康复类业务快速增长,进一步深化国际业务布局。分产品看,2023年体外诊断类产品营收8.29亿元(+10.73%),其中检验设备营收3.10亿元(+15.68%),检验试剂5.18亿元(+7.96%),临床应用持续上量,特别是发光和糖化两大系列产品拉动了相关业绩增长。2023年治疗与康复类产品营收3.04亿元(+33.79%),其中医用产品类营收2.88亿元(+32.30%),家用产品类营收0.16亿元(+66.51%),核心临床医疗产品如空气波、排痰机等继续保持较好增长,同时皮肤医美系列获得行业好评带动了新业务板块的业绩增长。分地区来看,公司加强国内、国际营销系统能力建设,2023年国内业务营收8.09亿元(+23.82%),国际业务营收3.24亿元(+0.47%),若剔除疫情相关产品,海外业务保持较好增长。

毛净利率持续提升,经营性现金流保持健康优质。随着公司的产品结构不断优化,高毛利率产品销售占比提升,同时规模效应逐步显现,2023年毛利率提升至65.81%(+7.29pp)。销售费用率16.99%(+1.95pp),主要是销售人员工资、差旅费增加以及2023年开始运营电商平台相应的推广费增加;研发费用率14.82%(-2.55pp),管理费用率5.32%(+0.66pp),财务费用率-2.76%(+0.87pp);归母净利率进一步提升至28.68%(+3.10pp)。2023年经营性现金流净额为3.04亿(+11.82%),经营性现金流净额与归母净利润的比值达到93%,持续保持健康优质。

投资建议:考虑行业政策和宏观环境的影响,下调2024-25年盈利预测,新增2026年盈利预测,预计2024-26年归母净利润为4.20/5.24/6.40亿(2024-25年原为4.30/5.59亿),同比增长27.7%/24.9%/22.0%;当前股价对应PE分别为20/16/13倍。公司横跨体外诊断与治疗康复两大优质赛道,拥有高壁垒的电化学发光技术平台,前瞻布局皮肤医美和消费健康领域,成长前景广阔,维持“买入”评级。

风险提示:政策风险、销售推广不及预期、研发进展不及预期、汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用