普门科技(688389)

投资要点:

事件:公司发布2024年中报,上半年实现营收5.90亿元(yoy+5.64%,下同),实现归母净利润1.72亿元(yoy+27.78%),实现扣非归母净利润1.63亿元(yoy+29.16%)。2024年Q2实现营业收入2.84亿元(yoy+1.27%),实现归母净利润0.65亿元(yoy+39.33%),实现扣非归母净利润0.60亿元(yoy+37.86%)。

体外诊断稳定增长,治疗与康复阶段承压。2024上半年,公司体外诊断收入4.68亿元(yoy+21.67%),维持稳健增长,治疗与康复收入1.14亿元(yoy-31.96%),我们认为可能与排痰仪、高流量医用呼吸道湿化器产品同期基数有关;国内收入规模4.29亿元(yoy+1.58%),国际收入规模1.61亿元(yoy+18.26%),公司加大国际市场本土化人员的招聘和队伍建设,对国际体外诊断业务稳定增长奠定基础。

毛利率稳步提升,经营质量逐步向好。2024上半年,公司整体毛利率为69.82%(yoy+4.61pct),主要因体外诊断业务毛利率较2023全年水平进一步提升,达到70.54%,高毛利产品销售占比增加,单位成本下降。同期销售费用率16.97%(yoy-2.66pct),研发费用率16.74%(yoy-0.7pct),降本增效显著,经营活动产生的现金流量净额同比增长33.81%,经营质量逐步向好。

持续股权激励目标明确。2024年9月10日,公司发布2024年股票期权激励计划,拟向激励对象186人,授予1,131万份股票期权,占总股本2.64%,行权价格为13.80元/股。业绩考核目标对应收入和净利润,24-26年增长率目标值均分别为23%、46%、69%,触发值均分别为18%、36%、54%,自2021年起,公司连续推出4期股权激励,体现公司对于核心业务人员的重视,以及业务完成的信心。

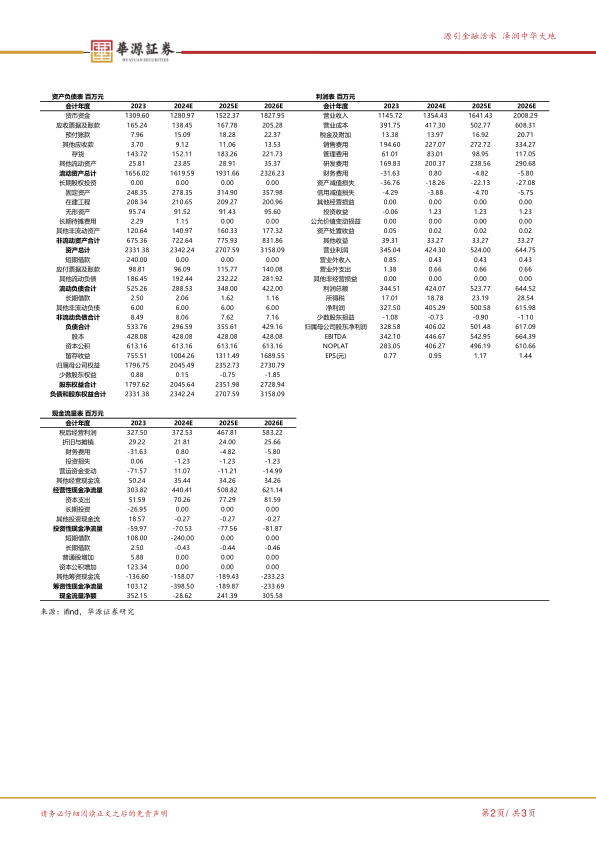

盈利预测与估值。我们预计2024-2026年公司总营收分别为13.54、16.41、20.08亿元,增速分别为18.22%、21.19%、22.35%;2024-2026年归母净利润分别为4.06、5.01、6.17亿元,增速分别为23.57%、23.51%、23.05%。当前股价对应的PE分别为13x、11x、9x,基于公司在IVD具有错位竞争优势,治疗与康复业务处于快速增长阶段,维持“买入”评级。

风险提示。行业竞争加剧风险、新品推广不及预期风险、政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用