福元医药(601089)

事件:

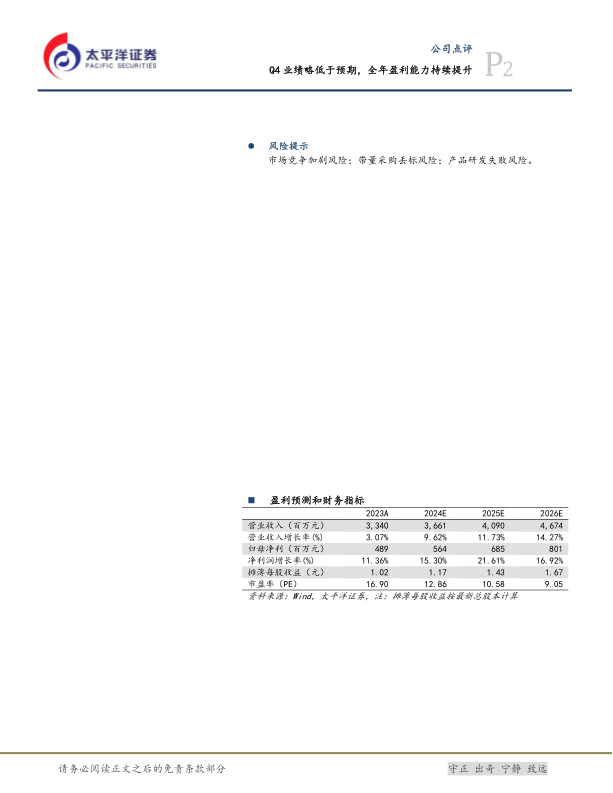

公司发布2023年年度报告,2023年公司实现营业收入33.40亿元,同比增长3.07%,归母净利润为4.89亿元,同比增长11.36%,扣非归母净利润为4.77亿元,同比增长15.23%。

点评:

Q4收入增速放缓,集采影响有望2024年内出清。2023Q4收入同比增长0.34%,环比增长5.28%,归母净利润2023Q4同比增长1.87%,环比下降15.50%。我们判断主要由于公司主要产品氯沙坦钾氢氯噻嗪片未中标第八批集采,第八批集采开始执行后Q3-4院内销售受到影响,预计影响有望在2024年内出清。

目前公司的主要存量品种仅复方α-酮酸片、匹维溴铵片和黄体酮软胶囊3个品种未集采,且目前竞争格局良好暂不符合集采条件。同时公司多个新增首仿品种有望持续贡献收入增量,2023年公司13个首仿品种中达格列净片、富马酸贝达喹啉片、磷酸特地唑胺片、沙格列汀二甲双胍缓释片、夫西地酸乳膏和依折麦布辛伐他汀片尚未贡献收入,有望在未来年度驱动制剂收入快速增长。

主营业务增速稳健,净利率持续改善。分板块来看,全年药品制剂收入30.91亿元,同比增长2.00%,毛利率为68.35%,同比下降1.52pp;医疗器械收入2.33亿元,同比增长17.88%,毛利率为46.48%,同比增加1.58pp。主营业务收入增速稳健,受药品集采降价影响导致药品制剂毛利率下滑。公司净利率持续改善,盈利能力不断提升,受2023年销售费用率持续下滑至36.4%因素影响,公司全年净利率为14.74%,同比增加1.19pp。

研发投入加大,在研品种储备丰富。2023年公司研发费用率为10.6%,同比增加3.2pp,绝对数为3.53亿元,同比增加47.38%。截至2023年底,公司仿制药制剂在研项目70个、创新药聚焦核酸类药物研发、医疗器械在研项目4个。预计未来两年每年有6-8个品种获批上市,保障收入实现较快增长。

分红比例提高,持续回馈投资者。2023年公司向股东每10股派发现金红利5.00元,较上年同期增加0.1元/股,现金分红比例为48.08%,同比增加4.29pp。

盈利预测及投资建议

我们预测公司2024/2025/2026年收入为36.61/40.91/46.74亿元,同比增长9.62%/11.73%/14.27%。归母净利润为5.64/6.85/8.01亿元,同比增长15.30%/21.61%/16.92%。对应当前PE为13/10/9X。考虑公司在研管线丰富,存量品种竞争格局良好,新增品种持续贡献增量有望驱动公司收入稳定增长,维持“买入”评级。

风险提示

市场竞争加剧风险;带量采购丢标风险;产品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用