中心思想

盈利能力持续提升与新增长点展望

福元医药在2024年第一季度展现出其核心盈利能力的韧性与持续改善趋势。尽管受第八批国家药品集中采购影响,公司营业收入短期内面临2.01%的同比下降压力,但归母净利润却实现了16.60%的显著增长,达到1.33亿元。这主要得益于公司在费用控制方面的卓越表现以及产品结构优化带来的利润率提升。展望未来,公司在2023年成功中标十五省联盟集采的奥美沙坦酯片和格列齐特缓释片有望快速放量,结合其丰富的在研管线,预计未来两年每年将有6-8个仿制药品种获批上市,为公司贡献持续的增量收入,驱动业绩稳健增长。

战略布局与市场竞争力强化

公司通过持续加大研发投入,战略性地聚焦重大、多发性疾病的临床急需品种进行首仿和快仿开发,并积极布局核酸类创新药,以强化其长期市场竞争力。2024年第一季度,研发费用率同比增加1.42个百分点至10.09%,显示了公司对创新和产品迭代的重视。同时,销售费用率、管理费用率和财务费用率的同比下降,表明公司在运营效率和成本控制方面取得了显著成效。这种内生增长与外延拓展并重的战略布局,有望使福元医药在激烈的市场竞争中保持领先地位,并持续提升其市场份额和盈利水平。

主要内容

2024年第一季度业绩回顾

收入表现与集采影响

根据公司2024年第一季度报告,福元医药实现营业收入8.03亿元,与去年同期相比减少2.01%。报告分析指出,此次收入的短暂承压,主要系公司部分主要产品在第八批国家药品集中采购中未能中标,导致其在院内销售渠道受到一定影响。这一情况反映了国家集采政策对医药企业营收结构和市场策略的直接冲击。

利润增长与风险减弱

尽管收入面临挑战,公司归属于上市公司股东的净利润却实现了1.33亿元,同比增长16.60%,表现出强劲的盈利增长势头。这一利润端的快速增长,在一定程度上表明公司通过优化产品组合、加强成本控制以及提升运营效率,有效抵御了集采带来的负面影响,并使得集采风险的边际效应有所减弱。值得注意的是,公司在2023年已成功中标十五省联盟集采的奥美沙坦酯片和格列齐特缓释片,预计这些中标产品将在未来快速放量,为公司带来新的收入增长点。

盈利能力与费用结构优化

净利率改善与毛利率变化

2024年第一季度,福元医药的毛利率为66.00%,受集采影响同比减少2.01个百分点。然而,公司的净利率却实现了持续改善,达到15.56%,同比显著增加2.64个百分点。这表明,尽管产品销售价格可能因集采而有所下降,但公司通过内部精细化管理和成本控制,有效提升了整体盈利水平。净利率的提升是公司盈利能力不断增强的关键指标。

销售及管理费用率下降

公司在费用控制方面取得了显著成效。2024年第一季度,销售费用率为37.24%,同比减少3.55个百分点;管理费用率为3.74%,同比减少0.42个百分点。销售费用率的下降,反映了公司在市场推广和销售渠道管理方面的效率提升,有效控制了销售成本。管理费用率的降低则体现了公司在日常运营管理方面的优化和精简。

研发投入与财务费用控制

在加大研发投入的同时,公司也保持了良好的费用控制。研发费用率为10.09%,同比增加1.42个百分点,显示公司持续投入资源于新产品的开发和技术创新,为未来的增长奠定基础。同时,财务费用率为-2.37%,同比减少0.78个百分点,这可能得益于公司现金流管理优化或利息收入增加,进一步提升了公司的盈利能力。

丰富的在研项目储备与未来增长潜力

仿制药与医疗器械管线

截至2023年底,福元医药在仿制药制剂领域拥有70个在研项目,同时在医疗器械领域也有4个在研项目。这些在研项目主要聚焦于重大、多发性疾病的临床急需品种,旨在通过首仿和快仿策略,快速进入市场并抢占份额。丰富的仿制药管线为公司提供了持续的产品更新和市场拓展潜力。

创新药研发方向

除了仿制药和医疗器械,公司还在创新药领域进行了战略布局,重点聚焦核酸类药物的研发。这一方向代表了医药行业的前沿技术和未来发展趋势,有望为公司带来高附加值产品和长期的竞争优势,提升公司的科技创新能力和市场地位。

新产品获批上市预期

报告预计,未来两年内,福元医药每年将有6-8个仿制药品种获批上市。这些新产品的持续推出,将有效补充和丰富公司的产品线,为公司贡献新的增量收入。随着新产品的放量,有望驱动公司营业收入实现稳定增长,并进一步巩固其市场地位。

盈利预测与投资建议

未来三年业绩展望

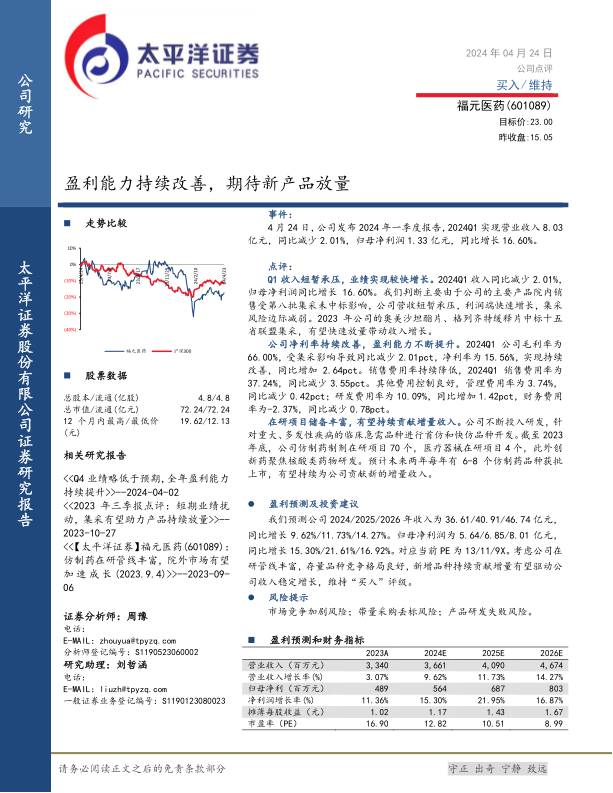

太平洋证券对福元医药的未来业绩持乐观态度。预测公司2024/2025/2026年营业收入将分别达到36.61亿元、40.91亿元和46.74亿元,同比增长率分别为9.62%、11.73%和14.27%。归母净利润预计分别为5.64亿元、6.85亿元和8.01亿元,同比增长率分别为15.30%、21.61%和16.92%。这些预测表明公司未来三年将保持稳健的收入增长和强劲的利润增长。

估值分析与投资评级

基于上述盈利预测,公司对应当前PE分别为13倍(2024E)、11倍(2025E)和9倍(2026E)。分析师认为,考虑到公司丰富的在研管线、存量品种良好的竞争格局以及新增品种持续贡献增量收入的潜力,这些因素有望驱动公司收入稳定增长。因此,太平洋证券维持对福元医药的“买入”评级,并设定目标价为23.00元。

潜在风险因素

市场竞争与集采风险

报告提示,福元医药面临的主要风险包括市场竞争加剧和带量采购丢标风险。医药行业竞争日益激烈,新进入者和现有竞争对手的策略变化可能对公司市场份额和产品定价造成压力。同时,国家药品集中采购政策的常态化,使得公司产品面临中标与否的不确定性,一旦丢标可能对相关产品的销售和盈利能力产生重大影响。

研发失败风险

药品研发是一个高投入、长周期、高风险的过程。公司在研项目,无论是仿制药还是创新药,都存在研发失败或上市进度不及预期的风险。研发失败不仅会导致前期投入的损失,还可能影响公司未来产品线的更新和市场竞争力。

总结

福元医药在2024年第一季度展现出其在复杂市场环境下的强大适应能力和盈利韧性。尽管受国家集采政策影响,公司营业收入短期承压,但通过有效的费用控制和产品结构优化,归母净利润实现了显著增长,净利率持续改善。公司拥有丰富的仿制药和创新药在研管线,预计未来将有多个新产品获批上市,为业绩增长提供坚实动力。太平洋证券基于对公司未来收入和利润的积极预测,维持“买入”评级,并指出公司在研管线丰富、存量品种竞争格局良好以及新增品种有望持续贡献增量收入是其核心优势。然而,投资者仍需关注市场竞争加剧、带量采购丢标以及产品研发失败等潜在风险。总体而言,福元医药凭借其持续改善的盈利能力和前瞻性的战略布局,有望在医药市场中实现稳健发展。

微信扫一扫-立即使用

微信扫一扫-立即使用