中心思想

战略转型:从原料药龙头到全产业链布局

赛托生物(300583)作为甾体原料药领域的领先供应商,正积极推进其“中间体-原料药-制剂”全产业链的战略转型。公司通过持续的研发投入和业务拓展,已成功布局基础中间体、高端中间体、高端呼吸类特色原料药及制剂四大板块。这一战略性转变旨在提升公司的市场竞争力,并拓宽其业务增长空间。

呼吸科制剂:收购银谷制药打开成长天花板

公司拟通过收购银谷制药有限责任公司60%股份,成功切入呼吸科制剂领域,此举被视为打开未来成长天花板的关键。银谷制药旗下的苯环喹溴铵鼻喷雾剂、吸入用盐酸氨溴索溶液和合成鲑降钙素等核心产品,均已纳入医保目录,并展现出巨大的市场潜力。这些制剂产品的放量,结合银谷制药覆盖全国的销售网络,将为赛托生物带来显著的收入和市值增长弹性,标志着公司在呼吸科制剂市场迈出了重要一步。

主要内容

稳健的甾体原料药业务与财务表现

赛托生物自2010年成立以来,深耕新型甾体类原料药物的研发与生产,并于2017年在深交所上市。公司凭借基因工程和微生物转化技术,率先实现了生物制药技术在甾体药物领域的规模化应用,成为一家高新技术企业。在产业布局方面,公司围绕“中间体、原料药和成品制剂一体化”的战略目标,不断丰富产品管线,涵盖五大甾体母核原料的基础中间体、十余款高端中间体、以及多款呼吸类高端特色原料药。

财务数据显示,公司营业收入在2020年短暂回落后持续回暖,并在近年保持增长。2022年,公司实现营业收入13.12亿元,同比增长9.10%;归母净利润0.42亿元,同比增长15.95%。2023年前三季度,尽管营收略有下降至9.23亿元(同比减少1.04%),但归母净利润实现0.61亿元,同比大幅增长48.06%,显示出盈利能力的显著提升。公司持续加大研发投入,2022年研发费用达5021万元,2023年前三季度为4173万元,同比增长30.98%,研发费用率保持在4%左右,体现了公司对技术创新的重视。目前,甾体药物原料仍是公司主要收入来源,2022年收入达11.63亿元,占比88.63%。

全产业链布局与制剂业务拓展

公司通过持续的研发投入和业务拓展,已成功构建“中间体-原料药-制剂”全产业链。在基础中间体领域,公司掌握基因工程和合成生物法生产雄烯二酮等甾体药物原料的技术,拥有雄烯二酮(AD)、雄二烯二酮(ADD)、9-羟基雄烯二酮(9OH-AD)等最全产品线,并应用于糖皮质激素、性激素等甾体药物的开发。公司在菌种改造和高校植物甾醇转化技术方面处于行业领先地位。

在高端中间体领域,公司拥有甲羟环氧孕酮(8DM)、倍他米松环氧水解物(DB11)、四烯物(3TR)等十余款产品,这些产品可用于更快合成地塞米松、倍他米松、曲安奈德等系列原料药。公司通过酶催化技术和绿色化学合成技术,实现了关键环节的创新突破,提高了生产收率和产品质量。2019-2021年,公司甾体药物高端中间体收入实现大幅增长,2021年达到4.73亿元,市场前景广阔。

在原料药方面,公司在呼吸类高端特色原料药领域取得突破,拥有丙酸氟替卡松、曲安奈德、布地奈德、糠酸氟替卡松、糠酸莫米松等多款原料药的生产许可和批量生产能力。多款原料药正在单独审评或关联审评中,部分产品已获得欧洲药典适用性证书(CEP),为拓展国际市场奠定基础。

公司通过海外子公司意大利Lisa Pharma成功切入成品制剂领域,实现了从单一原料药生产商向全产业链生物技术企业的升级。Lisa Pharma拥有曲安奈德注射液、谷胱甘肽、硫糖铝凝胶等20余款制剂产品,其硫糖铝凝胶在胃黏膜保护剂中适应症广泛、疗效显著且安全性高。海外子公司业务的拓展使得公司海外地区收入从2019年的32.5百万元迅速增长至2020年的126.93百万元,同比增长290.55%,并持续维持在高位。

收购银谷制药:呼吸科潜力单品市场分析

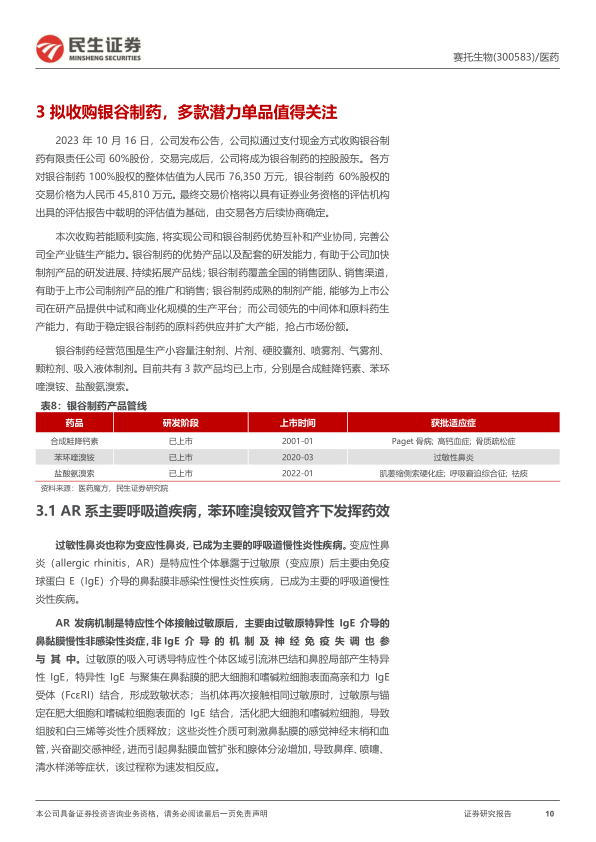

2023年10月,赛托生物拟以4.58亿元现金收购银谷制药60%股份,旨在实现优势互补和产业协同。银谷制药的产品管线包括合成鲑降钙素、苯环喹溴铵和盐酸氨溴索,均已上市并进入医保。

苯环喹溴铵:过敏性鼻炎市场的独家优势

苯环喹溴铵鼻喷雾剂是银谷制药的核心产品之一,主要用于改善变应性鼻炎(AR)引起的流涕、鼻塞、鼻痒和喷嚏症状。AR是全球常见的慢性炎性疾病,中国患者高达2.4亿。苯环喹溴铵作为M1和M3受体亚型的选择性拮抗剂,通过抑制腺体分泌、降低毛细血管通透性等机制发挥药效,且不良反应少。该药已纳入《中国变应性鼻炎诊断和治疗指南(2022年,修订版)》推荐的二线治疗药物。

市场竞争格局方面,银谷制药的苯环喹溴铵鼻喷剂是目前国内唯一上市的药物,其他在研厂家均处于临床I期。临床III期试验结果显示,苯环喹溴铵能显著改善患者流涕症状。该产品于2020年3月获批上市,已进入医保并在30个省份中标。2023年前三季度,其销售额达18.33百万元,同比增长66%;销售量达47.67万支,同比增长66%,呈现快速放量趋势。报告预计,考虑到过敏性鼻炎及感冒、鼻塞、流涕等适应症的拓展,苯环喹溴铵的销售峰值有望超过10亿元。

盐酸氨溴索:祛痰市场的增长动力

吸入用盐酸氨溴索溶液是银谷制药的另一款重要产品,主要用于祛痰,并对急性呼吸窘迫综合征(ARDS)具有治疗潜力。痰液增多和黏稠是下呼吸道感染和慢性气道疾病的常见症状,祛痰对改善症状至关重要。盐酸氨溴索作为黏液活性药物,具有分泌物溶解、抗氧化、抗炎活性,能刺激表面活性剂和黏液分泌,恢复呼吸道生理清除机制。该药被《雾化祛痰临床应用的中国专家共识》推荐,适用于下呼吸道感染、支气管扩张症、慢阻肺、支气管哮喘等多种呼吸系统疾病。中国ARDS的ICU发病率为8.2%,COVID-19大流行显著增加了其发病率,盐酸氨溴索在减轻ARDS相关炎症反应方面也显示出潜力。

在吸入溶液剂型市场,银谷制药的吸入用盐酸氨溴索溶液于2022年1月30日获批上市,是国内第三个上市的仿制药产品,已纳入国家2023乙类医保目录。尽管市场竞争激烈(4家厂商上市,24家申请上市,9家处于临床III期),银谷制药凭借其领先地位,在2023年Q3实现销售收入23.61百万元,市场份额达16.41%,销售量达95.23万支,实现快速放量。报告预计,吸入用盐酸氨溴索溶液的销售峰值约为5亿元,其吸入剂型优势有望进一步规范雾化市场。

合成鲑降钙素:骨质疏松症与高钙血症的有效方案

合成鲑降钙素是银谷制药的第三款核心产品,被誉为“修复骨骼的工程师”,主要用于治疗Paget骨病、高钙血症和骨质疏松症。骨质疏松症是中老年常见病,中国患者人数高达0.9亿,其中50岁以上人群患病率为19.2%,65岁以上为32%。降钙素通过抑制骨吸收、促进骨形成来增加骨钙,对缓解脆性骨折所致急性疼痛和减少骨折后急性骨丢失具有显著效果,被《中国老年骨质疏松症诊疗指南(2023)》和《原发性骨质疏松症诊疗指南(2022)》推荐。此外,降钙素也是Paget骨病和恶性肿瘤高钙血症的推荐治疗药物。

银谷制药的合成鲑降钙素注射剂于2001年上市,鼻用喷雾剂于2003年上市,是首个上市的鼻用喷雾剂,具有便利性优势。两种剂型均已纳入国家医保。尽管合成鲑降钙素市场竞争拥挤(注射剂有10家上市,鼻用喷雾剂有3家上市),银谷制药的鼻喷雾剂在2023年总销售额达236.44百万元,占据市场份额的51.51%,销售量份额也超过50%,显示出强大的市场主导地位。报告预计,银谷制药鲑降钙素产品的销售峰值约为5亿元,并受益于“银发经济”政策的推动。

盈利预测与投资建议

报告对赛托生物的盈利能力进行了预测。不考虑银谷制药并表,预计公司2023-2025年归母净利润分别为0.5亿元、0.8亿元和1.1亿元,对应EPS分别为0.24元、0.40元和0.59元。当前股价对应的PE分别为74倍、45倍和30倍。与可比公司(仙琚制药、博瑞医药、新诺威、富士莱、奥锐特)的平均PEG(1.62倍)相比,赛托生物2023E PEG为1.48倍,显示出一定的估值优势。

鉴于公司作为甾体原料药龙头企业的稳健发展,以及拟收购银谷制药后在呼吸科制剂领域打开的巨大成长空间,报告首次覆盖并给予“推荐”评级。

风险提示

报告同时提示了多项风险,包括市场竞争加剧风险(呼吸制剂领域国内外药企布局多,可能导致销售不及预期)、仿制药风险(创新药专利到期后仿制药上市可能抢占市场份额)、政策变化风险(医药行业受政策严格监管,审评审批、医保、准入政策变化可能带来影响)、集采风险(仿制药及专利过期创新药可能纳入集采,导致价格大幅下降或市场份额流失)、以及产品研发不及预期风险(临床试验数据、患者招募、试验进展及随访、数据分析进度可能不及预期)。

总结

赛托生物(300583)正经历从传统甾体原料药龙头向“中间体-原料药-制剂”全产业链生物技术企业的战略性转型。公司通过持续的研发投入和稳健的原料药业务,奠定了坚实的基础。此次拟收购银谷制药是公司实现制剂业务突破的关键一步,尤其是在呼吸科领域,银谷制药旗下的苯环喹溴铵鼻喷雾剂、吸入用盐酸氨溴索溶液和合成鲑降钙素等核心产品,凭借其独特的市场地位、良好的竞争格局和已纳入医保的优势,预计将实现快速放量,为公司打开新的成长天花板。这些潜力单品在过敏性鼻炎、祛痰和骨质疏松症等广阔市场中具有巨大的增长空间。尽管面临市场竞争、政策变化和研发风险,但公司通过此次收购,有望实现产业协同效应,显著提升盈利能力和市场估值,为未来的可持续发展注入强劲动力。

微信扫一扫-立即使用

微信扫一扫-立即使用