中心思想

一季度业绩承压与全年增长潜力

常山药业在2020年第一季度受新冠疫情影响,营业收入和归母净利润分别同比下降13.17%和13.90%,经营活动现金流亦大幅下滑138.53%。然而,公司在2019年实现了强劲增长,营业收入同比增长25.34%,归母净利润同比增长60.93%。分析认为,随着疫情缓解和复工复产,公司第二季度业绩有望恢复。

战略转型与产品线优化

面对市场挑战,常山药业正积极调整战略,重点拓展肝素原料药业务的上下游,包括加强国际采购、优化客户结构并推进牛源肝素等新产品。同时,公司致力于优化销售网络,大力开发枸橼酸西地那非和透明质酸等二线制剂产品的市场潜力,并拥有艾本那肽等创新药的合理产品梯队,为中长期发展奠定基础。

主要内容

财务表现回顾:疫情影响下的短期波动与年度强劲增长

根据公司发布的2020年一季报和2019年年报,常山药业的财务表现呈现出短期波动与年度增长并存的特点。

- 2020年第一季度业绩下滑:

- 营业收入为3.98亿元,同比下降13.17%。

- 归属于母公司股东的净利润为0.49亿元,同比下降13.90%。

- 扣除非经常性损益后的归母净利润为0.50亿元,同比下降6.75%。

- 经营活动产生的现金流量净额为-3.07亿元,同比大幅下降138.53%。

- 业绩下滑的主要原因被归结为疫情导致的延期复工和医院门诊量下降。

- 2019年年度业绩表现亮眼:

- 营业收入达到20.71亿元,同比增长25.34%。

- 归属于母公司股东的净利润为2.25亿元,同比增长60.93%。

- 扣除非经常性损益后的归母净利润为2.16亿元,同比增长59.57%。

- 经营活动产生的现金流量净额为-0.58亿元,同比下降119.85%。

- 尽管现金流有所下降,但营收和净利润的显著增长显示了公司在疫情前良好的发展态势。

核心业务策略与产品线布局:肝素API突破与制剂多元化发展

公司在分析与判断部分详细阐述了其在肝素原料药业务和制剂产品线上的战略布局。

- 肝素原料药业务的重整与突破:

- 上游供应商优化: 全资子公司凯库得公司在加强国内原肠采购的基础上,将国际采购作为重点,以确保原料供应的稳定性和成本效益。

- 产能提升: 凯库得公司已于2019年初实现投产运营,专业化运营肝素粗品生产,为原料药业务的扩张提供产能支持。

- 下游客户结构调整: 公司将以欧洲、美国等高端大客户业务为重点,不断调整和优化客户结构,提升市场竞争力。

- 新产品进展: 针对穆斯林国家的牛源肝素在原料药出口认证方面取得了实质性进展,有望打开新的市场空间。

- 中期展望: 通过加大肝素原料药及肝素粗品“供-需”端的开拓力度,并结合牛源肝素的顺利进展,公司中期原料药业务有望实现突破性增长。

- 制剂产品线的优化与创新:

- 二线产品潜力开发: 公司的二线制剂产品,如枸橼酸西地那非和透明质酸,在解决产能问题后,正加大销售网络的建设力度,以充分挖掘其市场潜力。

- 合理的产品梯队: 公司拥有丰富的创新药储备,包括处于三期临床阶段的艾本那肽、国家1.1类创新药C-met抑制剂以及苯磺酸氨氯地平塞来昔布(CONSENSI)等,构建了合理的产品梯队,为未来增长提供持续动力。

投资建议与风险提示

- 投资建议:

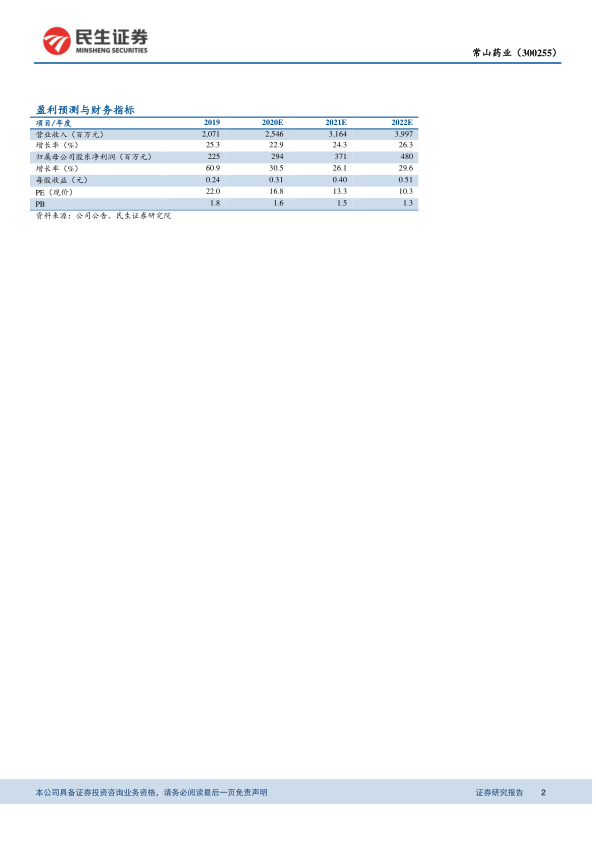

- 鉴于核心产品肝素钠原料药和低分子肝素钙水针的稳健收入增长,以及原料药新产能的落地和客户审计节奏,民生证券研究院预计常山药业2020年至2022年的每股收益(EPS)分别为0.31元、0.40元和0.51元。

- 按2020年4月28日收盘价计算,对应的市盈率(PE)分别为17倍、13倍和10倍。

- 报告首次覆盖常山药业,并参考可比公司估值,给予“谨慎推荐”评级。

- 风险提示:

- 原料药销售可能不达预期的风险。

- 制剂产品在招标过程中面临降价的风险。

- 制剂产品研发进展可能不及预期的风险。

总结

常山药业在2020年第一季度受疫情影响,业绩出现短期下滑,但2019年全年表现强劲,显示出良好的增长基础。公司正积极通过重整肝素原料药业务上下游、拓展国际市场、推进牛源肝素等新产品以及优化制剂产品销售网络和创新药研发,以应对市场挑战并寻求中长期突破。分析师基于公司核心产品的稳健增长和未来业务拓展潜力,预测其未来三年盈利能力将持续提升,并给予“谨慎推荐”评级。然而,投资者仍需关注原料药销售、制剂产品招标降价及研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用