赛托生物(300583)

事件:

4月29日,赛托生物发布2023年年报和2024年一季报。公司2023全年实现营收12.80亿元(-2.46%)、归母净利润0.46亿元(+8.67%)、扣非归母净利润0.25亿元(-32.70%),公司2023年计提资产减值准备合计0.18亿。2024年一季度,公司实现营收2.44亿元(-27.00%)、归母净利润0.03亿元(-80%)、扣非归母净利润0.02亿元(-89.8%)。

中间体价格逐步企稳回升,原料药领域步入收获期:

2023全年公司甾体中间体实现收入11.25亿元,同比下降3.29%毛利率为23.98%,同比提升0.49pp。中间体领域公司具备基础五大母核系列和十余款高端中间体,产品种类丰富。同时,公司不断提升高毛利、高附加值的高端中间体的销售占比,甾体中间体细分领域龙头地位有望持续巩固。目前中间体价格已企稳回升,下半年有望看到中间体业务恢复良好增长。原料药领域,公司以呼吸类高端特色原料药为研发方向,目前已取得丙酸氟替卡松、曲安奈德、布地奈德等9款原料药的生产许可,其中地奈德、布地奈德等4款原料药正在单独审评,丙酸氟替卡松原料药正在与下游制剂公司关联审评。2024年4月,地奈德上市申请已获批,公司原料药迈入收获期,逐步贡献收入和利润增量。

制剂工厂建设稳步推进,银谷并购落地稳步推进:

2023年,公司成品药实现收入1亿,同比增长27.16%。目前公司已完成曲安奈德和鲑降钙素的进口注册,两款制剂已开始在国内销售。产能方面,国内高端制剂工厂一期的土建工程已完成,建设进程稳步推进,为公司未来制剂产品的规模化生产奠定良好基础。2024年3月,公司发布收购银谷制药60%股权公告,预计收购进程正在稳步推进。银谷制药具备优秀的研发、生产和销售实力,拥有三款制剂产品(其中包括一款1.1类创新药)。通过对银谷的并购,公司有望快速切入制剂领域,与现有业务实现协同增效,高效完成产业链的延伸布局。

投资建议:

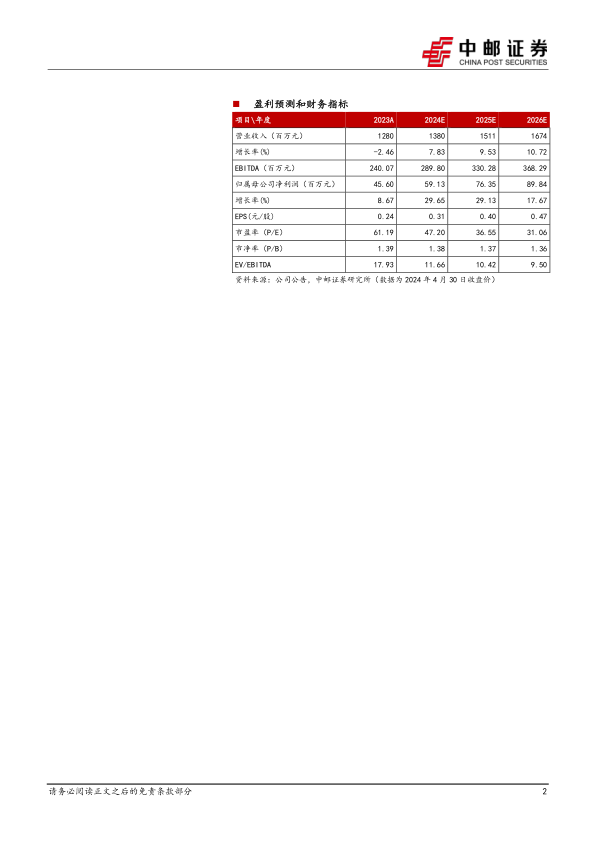

由于银谷并购在推进中,暂不考虑银谷对于公司影响,我们预计公司2024-2026年归母净利润分别为0.59/0.76/0.90亿元,对应EPS分别为0.31/0.40/0.47元,当前股价对应PE分别为47.20/36.55/31.06倍,持续推荐,给予“买入”评级。

风险提示:

药品行业政策变化风险;市场竞争加剧风险;产品研发上市进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用