赛托生物(300583)

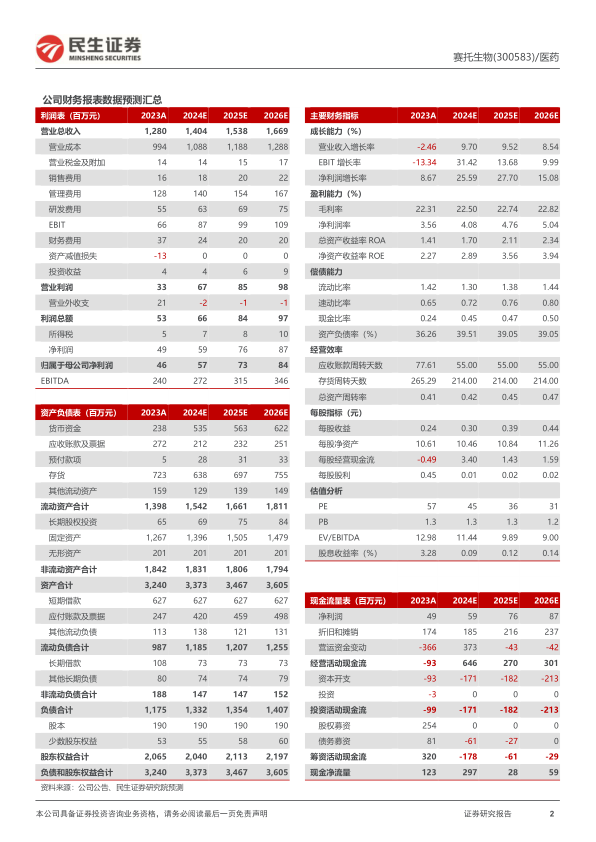

2023年业绩情况:2023年4月28日,公司发布2023年年报,2023年公司实现营业收入12.80亿元,同比下降2.46%;实现归母净利润4560万元,同比增长8.67%。

2024年一季度业绩情况:2024年4月28日,公司发布2024年一季报,报告期内公司实现营业收入2.44亿元,同比下降27.00%;实现归母净利润307万元,同比减少80.00%。

甾体原料药细分行业龙头,致力打造全产业链布局。中间体领域,覆盖甾体原料五大母核系列产品:雄烯二酮(AD)、雄二烯二酮(ADD)、9-羟基雄烯二酮(9OH-AD)、17α羟基黄体酮衍生物(A环)、双降醇(BA)五大系列,拥有国内甾体药物原料领域最全的产品线。在原料药领域,公司选择以呼吸类高端特色原料药领域为突破口进行产业升级,现已取得丙酸氟替卡松、曲安奈德、布地奈德等9款原料药的生产许可,并具备规模化生产能力。当前有地奈德、布地奈德等4款原料药正在单独审评,丙酸氟替卡松原料药正在与下游制剂公司关联审评。制剂领域,国内制剂工厂一期的土建工程已完成,生产与分装设备按计划订货与安装中。海外子公司Lisapharma公司的曲安奈德注射液、谷胱甘肽(无菌粉末和注射用水溶液)、硫糖铝凝胶、甲泼尼龙琥珀酸钠(无菌粉末和注射用水溶液)、降钙素注射液、阿米卡星(软膏,注射剂)、阿曲库铵注射液等20余款制剂产品在多个国家和地区销售。同时公司已经完成曲安奈德注射液、鲑降钙素注射液进口注册工作,在国内开始销售。

整合外延收购企业,提升公司一体化优势。公司拟收购银谷制药60%的股权,在研发方面,银谷制药拥有呼吸科1.1类新药完整的临床开发经验和呼吸科药物一致性评价经验,将成为公司未来临床开发提供重要支撑。在生产方面,银谷制药拥有齐全的制剂生产团队和生产基地,公司通过整合内部资源,可利用银谷制药生产基地,提高现有产能完成率的同时,完成鼻喷剂和吸入溶液两种呼吸科药物主要剂型的生产,帮助公司快速实现对在研产品的申报批试产,缩短公司向下游制剂拓展的时间。在销售方面,银谷制药已搭建一支覆盖呼吸科重点医院的销售团队。公司可以提前完成制剂销售团队搭建及渠道布局,为未来自研的甾体激素类呼吸科药物的销售奠定基础。

投资建议:公司全方位布局了“中间体-原料药-制剂”全产业链,暂不考虑银谷制药收购的情况下,我们预测公司2024/2025/2026年实现营收14.04/15.38/16.69亿元,同比增长9.70%/9.50%/8.50%;实现归母净利润0.57/0.73/0.84亿元,对应PE为45/36/31倍,维持“推荐”评级。

风险提示:政策风险,收购风险,新产品开发风险,市场竞争加剧风险;仿制药风险。

微信扫一扫-立即使用

微信扫一扫-立即使用