南微医学(688029)

业绩简评

10月27日,公司发布2021年三季报。前三季度实现营业收入13.89亿元(+49%);归母净利润2.49亿元(+19%);扣非归母净利润2.08亿元(+29%)。

分季度看,公司Q3实现营业收入5.14亿元(+43%),归母净利润1.05亿元(+11%);扣非归母净利润0.73亿元(+32%)。

经营分析

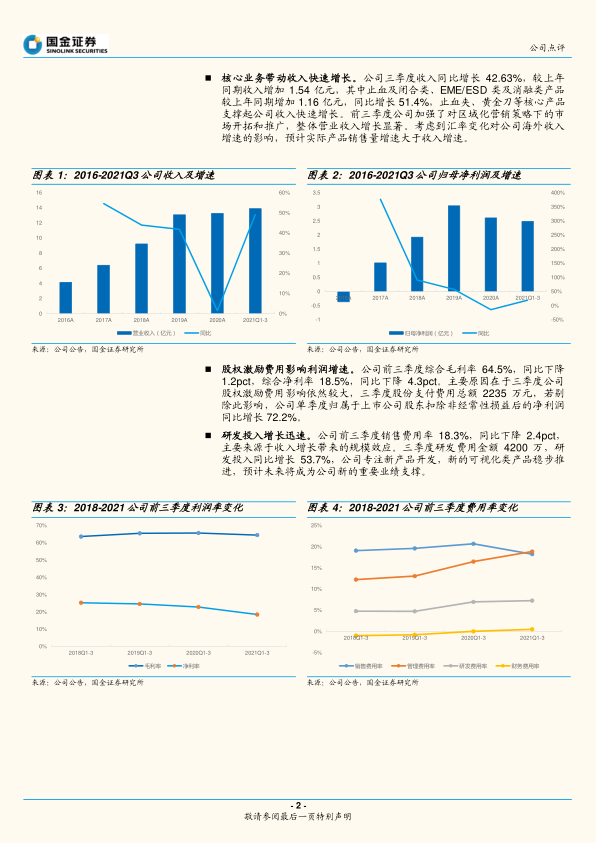

市场开拓推广力度加强,核心业务带动收入快速增长。公司三季度收入同比增长42.63%,较上年同期收入增加1.54亿元,其中止血及闭合类、EME/ESD类及消融类产品较上年同期增加1.16亿元,同比增长51.4%,止血夹、黄金刀等核心产品支撑起公司收入快速增长。公司加强了对区域化营销策略下的市场开拓和推广,整体营业收入增长显著。考虑到汇率变化对公司海外收入增速的影响,预计实际产品销售量增速大于收入增速。

股权激励费用影响利润增速,研发投入增长迅速。公司前三季度综合净利率18.5%,同比下降4.3pct,其中公司股权激励费用影响依然较大,三季度股份支付费用总额2235万元,若剔除此影响,公司单季度归属于上市公司股东扣除非经常性损益后的净利润同比增长72.2%,实际增长可观。三季度公司研发费用金额4200万,研发投入同比增长53.7%,公司重视自身研发实力,研发团队在行业中经验丰富,预计将在长期发展中形成关键竞争力。

创新产品获批在即,带来公司长期成长空间。公司专注新产品开发,新的可视化类产品研发稳步推进,一次性胆道镜有望成为国产首个获批的品种,上市后预计将凭借更优的设计和更高的性价比优势快速放量,预计未来可视化产品将成为公司新的重要业绩支撑。

盈利调整与投资建议

我们看好公司未来创新产品的放量,同时海外市场拓展将加速推进。预计公司2021-2023年归母净利润3.62、5.56、7.88亿元,同比增长39%、54%、42%,维持“买入”评级。

风险提示

医保控费政策风险;新产品研发不达预期风险;产品推广不达预期风险;海外销售渠道建设不达预期风险;汇兑风险

核心业务带动收入快速增长。公司三季度收入同比增长42.63%,较上年同期收入增加1.54亿元,其中止血及闭合类、EME/ESD类及消融类产品较上年同期增加1.16亿元,同比增长51.4%,止血夹、黄金刀等核心产品支撑起公司收入快速增长。前三季度公司加强了对区域化营销策略下的市场开拓和推广,整体营业收入增长显著。考虑到汇率变化对公司海外收入增速的影响,预计实际产品销售量增速大于收入增速。

微信扫一扫-立即使用

微信扫一扫-立即使用