南微医学(688029)

事件:

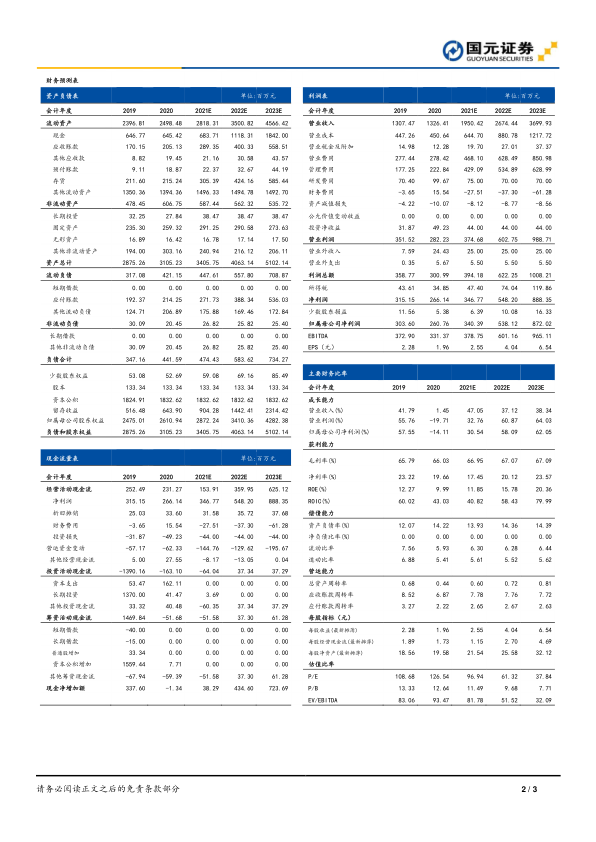

8 月 25 日,公司发布 2021 年半年报:实现营收 8.74 亿元(+53.34%),归母净利润 1.43 亿元(+25.85%),若剔除股权激励费用摊销影响,归母净利润 1.90 亿元(+66.48%)。

国元观点:

2021H1 业绩显著反弹,海外增长势头迅猛

公司 2021H1 业绩实现显著反弹,疫情期间积压的内镜择期诊疗需求逐步释放,Q2 实现营业收入 4.81 亿元(+48.66%),延续一季度的高速增长态势。经营性现金流为 1.42 亿元(+343.75%),现金流状况显著改善。分区域看, 1)国内市场: 实现营业收入 5.32 亿元(+51.35%),相较 19 年同期仍实现 48.73%的高速增长。2 )海外市场:实现营业收入 3.43 亿元(+56.51%) ,随着北美、欧洲疫情影响减弱,内镜诊疗接近常态化,海外增长势头有望进一步延续。

盈利能力稳定,股权激励拖累利润

公司 2021H1 毛利率为 65.52% (+0.42pct),盈利能力稳定。 费用率管控良好, 销售费用率为 18.39% (-2.66pct),预计主要系公司调整全球营销体系,增强市场开拓和推广效能所致;财务费用率 0.90%(+2.68pct),主要系汇率变动导致的汇兑损失所致;研发费用率 6.75%(+0.17pct),其中可视化产品研发投入 1697 万元,占研发总投入的 28.7%。管理费用率为 19.64%(+3.43pct),股权激励费用大幅增长至 4690 万元,拖累表观利润。

加码一次性内镜领域,研发管线稳步推进

公司高端化+全球化战略持续推进,高端器械方面,公司重点加大对可视化产品的研发,其中一次性胆道镜完成开发并提交型式检验,年内有望获得国内注册;一次性支气管镜和一次性可视化脑部灌洗系统进入设计验证阶段,预计今年提交型式检验,其中一次性支气管镜计划年底前提交 FDA、 CE 注册,一次性可视化脑部灌洗系统计划于明年初提交 FDA 注册。同时,钴铬合金夹、机编支架系列产品、ESD 牵引类产品、颅内隧道牵开手术系统、新一代消融设备、微波治疗保护球囊等一系列在研创新产品正稳步推进。 全球化方面, 公司重新优化国际营销区域,将原 ROW 区域内的中南美业务划分至 MTU 直接管理,中东、非洲业务划分至 MTE 管理,提高了客户服务速度和本地化响应效率。同时公司在欧洲启动 EurUp 计划,积极在欧洲大国建立直销团队,看好公司全球化进程的进一步提速。

投资建议与盈利预测

2021 年全球内镜诊疗器械市场快速恢复, 公司产品线丰富,龙头优势稳固,受益于行业快速增长与国产替代,仍有较大增长潜力。预计 21-23 年公司营收为19.50/ 26.74/ 37.00 亿元,归母净利润为 3.40/ 5.38/ 8.72 亿元,EPS 分别为2.55/ 4.04/ 6.54 元,对应 PE 为 97/ 61/ 38X,维持“买入”评级。

风险提示

市场竞争加剧风险;疫情影响海外销售风险;产品研发不及预期;带量采购风险。

微信扫一扫-立即使用

微信扫一扫-立即使用