南微医学(688029)

事件:

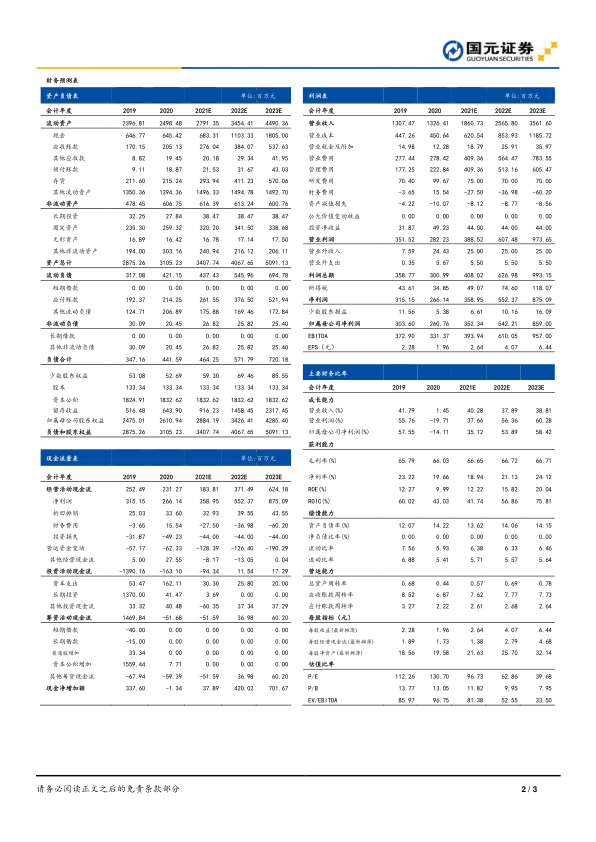

10月27日,公司发布2021年三季报:前三季度实现营收13.89亿元(+49.19%),归母净利润2.49亿元(+19.24%),扣非归母净利润2.08亿元(+29.07%),若剔除股权激励费用摊销影响,实现归母净利润3.17亿元(+52.01%),扣非归母净利润2.76亿元(+71.49%)。

国元观点:

业绩稳健增长,核心产品加速放量驱动成长

公司2021Q1-3实现营收13.89亿元(+49.19%),扣非归母净利润2.08亿元(+29.07%)。Q3单季度实现营收5.14亿元(+42.63%),扣非归母净利润0.73亿元(+32.07%),若剔除股权激励费用影响,实现扣非归母净利润0.95亿元(+72.23%),较2019年同期增长26.67%,业绩实现稳健增长。报告期内公司持续加强对区域化营销策略下的市场开拓和市场推广,核心产品加速放量,其中止血及闭合类、EMR/ESD类及消融类产品收入同比增长62.48%,驱动公司业绩高速增长。

盈利能力稳定,研发投入持续加强

公司2021前三季度毛利率为64.49%(-1.22pct),盈利能力总体稳定。费用率管控良好,销售费用率为18.26%(-2.44pct),预计主要系公司调整全球营销体系,增强市场开拓和推广效能所致;财务费用率0.50%(+0.50pct),主要系汇率变动导致的汇兑损失所致;研发费用率7.27%(+0.31pct),预计主要系可视化产品研发投入进一步加大所致;管理费用率为18.87%(+2.37pct),主要系股权激励费用大幅增长至0.68亿元,拖累表观利润。

海外专利诉讼尘埃落定,全球化进程有望进一步加速

今年10月,公司与波士顿科学就此前止血夹侵权诉讼达成和解,波科撤回在美国、德国地区针对公司的全部诉讼,对于已生效判决放弃执行,和解费由公司IPO前主要股东承担。同时波科与公司达成为期5年的专利许可,允许公司在现有止血夹产品上使用其许可专利。而在5年的许可期内,公司每年需向波科支付240万美元的专利许可费,对于公司业绩影响极为有限。我们认为止血夹专利许可的达成有望巩固公司在欧美市场的现有份额,并为在全球市场进一步扩大市占率打下坚实基础。

投资建议与盈利预测

2021年全球内镜诊疗器械市场快速恢复,公司产品线丰富,龙头优势稳固,受益于行业快速增长与国产替代,仍有较大增长潜力。考虑到产品降价、集采等因素的影响,下调盈利预测,预计21-23年公司营收为18.61/25.66/35.62亿元,归母净利润为3.52/5.42/8.59亿元,EPS分别为2.64/4.07/6.44元,对应PE为97/63/40X,维持“买入”评级。

风险提示

市场竞争加剧风险;疫情影响海外销售风险;产品研发不及预期;带量采购风险。

微信扫一扫-立即使用

微信扫一扫-立即使用