中心思想

2022年业绩承压与经营韧性

2022年,南微医学在复杂多变的宏观环境下,如国内疫情反复、全球通胀及成本上升,业绩增长面临显著压力,全年收入和归母净利润增速放缓至个位数。然而,公司凭借其长期积累的品牌、质量和渠道优势,通过加强内镜新产品导入和非公医疗市场开发,展现出稳中有升的经营韧性。

创新驱动与市场复苏展望

展望未来,随着国内疫情防控政策的优化,院内诊疗活动逐步恢复,被压抑的内镜下诊疗需求有望迎来反弹,为公司消化内镜耗材产品带来恢复性增长机遇。同时,公司在可视化平台和一次性内窥镜产品(如胆道镜、支气管镜、输尿管肾镜等)的持续研发与获批,将成为新的业绩增长点。尽管短期盈利预测有所下调,但基于市场复苏和创新产品驱动的长期增长潜力,公司仍维持“买入”评级。

主要内容

2022年业绩回顾与分析

年度与季度财务表现

根据公司发布的2022年业绩快报,全年实现收入19.80亿元,同比增长2%;归母净利润3.29亿元,同比增长1%;扣非归母净利润2.97亿元,同比增长8%。从单季度来看,2022年第四季度实现收入4.68亿元,同比下降16%;归母净利润1.02亿元,同比增长33%;扣非归母净利润0.80亿元,同比增长18%。尽管全年收入和归母净利润增速放缓,但第四季度在收入下滑的情况下,归母净利润和扣非归母净利润实现逆势增长,显示出公司在成本控制和经营效率方面的改善。

宏观挑战下的经营策略

2022年,公司面临国内新冠疫情反复、国外通货膨胀率升高、人力成本和运输成本不断增加等多重不利因素,导致业绩增速承压。在此背景下,公司积极应对,充分发挥其在品牌、质量和渠道方面的长期优势,并战略性地加强了内镜新产品的市场导入以及非公医疗市场的开发,从而确保了整体经营保持稳中有升的发展态势。

市场前景与需求复苏

疫情后诊疗需求反弹

自疫情防空政策优化以来,医疗器械、设备生产供应及终端医院需求已开始逐步恢复。特别是可择期手术有望迎来手术量的反弹,这将直接带动过去因疫情影响而积压的内镜下诊疗需求的逐步释放。预计公司相关耗材产品在国内市场的销售将实现恢复性增长。

消化内镜耗材市场机遇

随着院内诊疗活动的正常化,消化内镜耗材的需求预计将迎来强劲反弹。内镜下诊疗作为重要的诊断和治疗手段,其需求的释放将直接利好南微医学等相关耗材供应商。公司凭借其在消化内镜领域的深厚积累,有望充分受益于这一市场复苏趋势。

创新产品与可视化平台拓展

一次性内窥镜产品线

近年来,南微医学在创新产品研发方面取得了显著进展。公司开发的一次性胆道镜及延伸产品、支气管镜已相继获得国内注册批准。其中,支气管镜还顺利获得了CE认证和FDA注册批准,为其国际市场拓展奠定了基础。此外,一次性输尿管肾镜等其他一次性内镜产品的研发也进展顺利。

可视化平台战略进展

公司通过持续的研发投入和产品注册,实现了可视化平台的加速拓展。这些创新的一次性内窥镜产品不仅丰富了公司的产品组合,更重要的是,它们将为公司贡献新的业绩增量,驱动未来的持续增长。

盈利预测调整与投资评级

盈利预测下调与增长预期

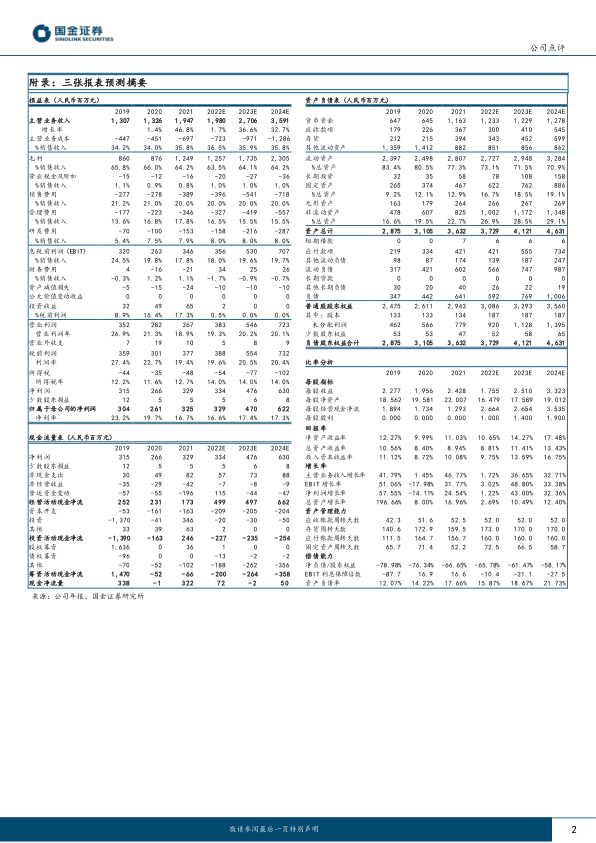

考虑到公司2022年实际经营业绩情况,国金证券下调了对南微医学2022-2024年的盈利预测,归母净利润预测分别下调9%、9%和10%。调整后,预计公司2022-2024年归母净利润分别为3.29亿元(同比增长1%)、4.70亿元(同比增长43%)和6.22亿元(同比增长32%)。相应的,每股收益(EPS)预计分别为1.76元、2.51元和3.32元。

维持“买入”评级考量

尽管盈利预测有所下调,但分析师仍维持对南微医学的“买入”评级。现价对应2022-2024年的市盈率(PE)分别为47倍、33倍和25倍。这一评级反映了市场对公司未来业绩增长的信心,尤其是在2023年和2024年预计将实现43%和32%的较高增长率,主要得益于市场复苏和创新产品的贡献。

主要风险提示

潜在市场与运营风险

报告提示了多项潜在风险,包括医保控费政策可能带来的压力,以及院内需求恢复速度不及预期的风险。这些因素可能影响公司产品的销售量和定价策略。

政策与研发不确定性

此外,新产品研发不达预期和产品推广不达预期也是重要的风险点,可能影响公司创新产品的市场渗透和业绩贡献。汇兑风险则可能对公司的国际业务和财务表现产生影响。

财务数据概览

关键财务指标分析

从附录的财务报表预测摘要来看,公司预计在2023-2024年实现强劲的收入增长。主营业务收入增长率预计从2022年的1.72%提升至2023年的36.65%和2024年的32.71%。毛利率预计保持在63.5%至64.2%的较高水平。净利润增长率在2022年为1.22%后,预计在2023年和2024年分别达到43.00%和32.36%。

盈利能力与现金流展望

净资产收益率(ROE)预计从2022年的10.65%提升至2023年的14.27%和2024年的17.48%,显示盈利能力显著增强。每股经营现金净流量也预计在2022年达到2.664元,并在2024年进一步增至3.535元,表明公司拥有健康的现金流生成能力。资产负债率预计从2022年的15.87%逐步上升至2024年的21.73%,但仍处于合理水平。

总结

南微医学在2022年面临多重挑战,业绩增速放缓,但公司通过发挥自身优势和积极的市场策略,保持了经营的稳健性。展望2023-2024年,随着国内疫情政策优化带来的院内诊疗需求反弹,以及公司在一次性内窥镜等创新产品上的持续突破和市场拓展,预计将迎来显著的业绩恢复性增长。尽管短期盈利预测有所调整,但基于对市场复苏和创新产品驱动的长期增长潜力的信心,分析师维持了“买入”评级。同时,报告也提示了医保控费、需求恢复不及预期、新产品研发推广风险以及汇兑风险等潜在不确定性。整体而言,南微医学展现出较强的市场适应能力和未来发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用