中心思想

国内市场底部反转与国际化战略

本报告核心观点指出,甘李药业作为国内三代胰岛素领域的领军企业,在经历胰岛素集采承压期后,通过2024年集采续约实现了国内业务的量价齐升,业绩基本盘呈现底部反转的强劲趋势。公司在三代胰岛素分量总额中超越诺和诺德位居行业第一,显示出其在国内市场份额的显著提升和竞争力的增强。

创新研发驱动与未来增长潜力

同时,公司积极推进国际化战略,其三代胰岛素产品在欧美市场的上市许可申请已获FDA和EMA受理,生产设施通过GMP检查,预示着海外市场有望成为新的业绩增长引擎。此外,公司在糖尿病治疗领域的创新研发管线,包括超长效GLP-1RA和胰岛素周制剂等,进展迅速并展现出优异的临床效果,有望为公司贡献未来业绩增量,支撑其长期增长潜力。

主要内容

三代胰岛素领军地位与业绩反转

胰岛素集采承压期已过,续约落地基本面有望底部反转

甘李药业作为国内首家掌握产业化生产三代胰岛素技术的企业,自2005年甘精胰岛素率先获批上市以来,已深耕三代胰岛素市场近20年,产品全面覆盖长效、速效、预混三个胰岛素功能细分市场。在2024年上半年胰岛素集采续约中,公司三代胰岛素产品获得分量总额的37%,超越诺和诺德位居行业第一,标志着其在国内市场竞争格局中的领先地位。

本次集采续约从报价结果看,公司胰岛素全系列产品报价较首次集采提升5%至48%,其中核心品种甘精胰岛素报价提升34%。新价格体系自2024年第三季度开始逐步落地,推动公司24Q3毛利率达到78.1%,环比24Q2提升4.1%。预计2025-2026年公司国内制剂业务毛利率将分别达到84.0%和83.9%,显示出盈利能力的显著修复。从报量来看,公司获得集采协议量4686万支,较上次集采增长1152万支(+32.6%)。竞争格局方面,三大外资厂商需求量占比从首次集采的68%下降至本次续约的55%,加之礼来、诺和诺德本次全系列产品均以低顺位中标,按规则近50%的标内份额将重新分配给高顺位企业,这为公司等内资企业提供了扩大市场份额的良机。本次集采执行至2027年底,预计新集采周期下内资企业市占率有望持续提升,公司存量业务将实现底部反转。预计2024-2026年公司国内制剂业务收入将分别达到26.0亿元、34.3亿元和41.2亿元。公司于2025年1月发布的预增公告显示,预计2024年实现归母净利润6.0亿至6.5亿元,同比增长76%至91%,印证了业绩的强劲反转。

海外商业化持续推进,欧美市场制剂业务有望成为新引擎

公司自2005年起积极推进国际化战略布局,已在全球二十多个国家和地区建立了国际化商业网络,产品涵盖甘精胰岛素注射液、赖脯胰岛素注射液、门冬胰岛素注射液、胰岛素注射笔及注射针头等全系列糖尿病治疗产品。在国际化进程中,公司积极响应“一带一路”倡议,深化国际合作,并加速推进产品在欧美国家的认证。

2024年上半年,公司在拉美地区的玻利维亚、墨西哥先后以MAH(上市许可持有人)身份进入市场,提升了自主销售能力和本土化水平。在亚太地区,首个门冬胰岛素30注射液产品在孟加拉上市,标志着海外本土化项目的成功落地。在中东北非地区,公司实现了多个国家签约并启动产品注册准入工作,完成了主要新兴市场重点区域的覆盖。2025年2月,公司甘精胰岛素注射液和甘精胰岛素注射液预填充笔产品获得马来西亚国家药品监管局(NPRA)的注册批件,马来西亚作为PIC/S成员国,其严格的药品监管体系进一步验证了公司产品的质量。2024年前三季度,公司国际销售收入达到2.42亿元,同比增长37.63%,其中第三季度销售收入同比增长72.10%。继2024年7月本土化灌装生产的门冬胰岛素注射液预填充笔及门冬胰岛素30注射液预填充笔获得阿尔及利亚医药监管机构的注册批件后,公司出口至阿尔及利亚的订单已在第三季度完成发货,标志着公司在非洲市场的首次本土化项目成功落地。

在欧美等发达国家市场方面,公司与山德士于2018年签订商业和供货协议,约定由山德士负责药品在欧美市场的商业化推广。2023年,公司甘精、赖脯、门冬胰岛素注射液三款生物类似药的上市许可申请陆续获得美国FDA和欧洲EMA的正式受理。2023年下半年,公司迎接了美国FDA针对三款生物类似药的批准前检查。2024年第一季度,公司获欧洲药监局(EMA)针对三款生物类似药的批准前检查。2024年5月,公司收到EMA的正式通知,称其生产设施符合欧盟GMP法规要求,已具备甘精胰岛素注射液、赖脯胰岛素注射液、门冬胰岛素注射液及预填充注射笔的商业化生产条件。参考印度Biocon公司甘精胰岛素类似物Semglee在美国市场上市第三个完整年度市占率突破10%的案例,胰岛素类似药在欧美市场的商业化前景清晰。未来,公司有望凭借过硬的产品质量和成本优势抢占欧美市场,实现国际业务的加速增长。

胰岛素刚性需求稳固,集采续约行业进入新周期

我国糖尿病疾病负担沉重,血糖控制低达标率背景下凸显胰岛素刚需属性

根据若干大型流行病学调查数据,近30多年来我国糖尿病患病率从1980年的0.67%增长至2015-2017年的11.2%。柳叶刀杂志数据显示,我国糖尿病人口在2013年至2021年期间从9840万人大幅增加到1.409亿人,预计2030年我国糖尿病患者将达到1.64亿。预计2020-2030年期间,中国糖尿病的总成本将几乎翻一番,从2502亿美元增至4604亿美元,年增长率为6.32%。在此期间,中国糖尿病总经济负担占GDP的比例也将从1.58%增至1.69%。

我国糖尿病知晓率、治疗率、控制率仍处于较低水平。2015至2017年调查结果显示,糖尿病的知晓率为36.5%,治疗率为32.2%,控制率为49.2%,与国家卫健委等部门发布的《健康中国行动——糖尿病防治行动实施方案(2024—2030年)》中2030年远景目标(18岁及以上居民糖尿病知晓率达到60%及以上,2型糖尿病患者基层规范管理服务率达到70%及以上)仍有较大差距。胰岛素治疗是控制高血糖的重要且最终手段。根据《中国2型糖尿病防治指南(2020年版)》,当口服降糖药效果不佳或存在口服药使用禁忌时,仍需使用胰岛素以控制高血糖并减少糖尿病并发症的发生风险。在某些时候,尤其是病程较长时,胰岛素治疗可能是最主要甚至是必需的控制血糖措施。胰岛素在降糖药物中降糖效果最强,对于基线HbA1C(糖化血红蛋白)较高的患者,可优先选择降糖能力较强的药物以更好地实现HbA1C达标。

国内胰岛素市场规模触底回升,集采续约行业进入新周期

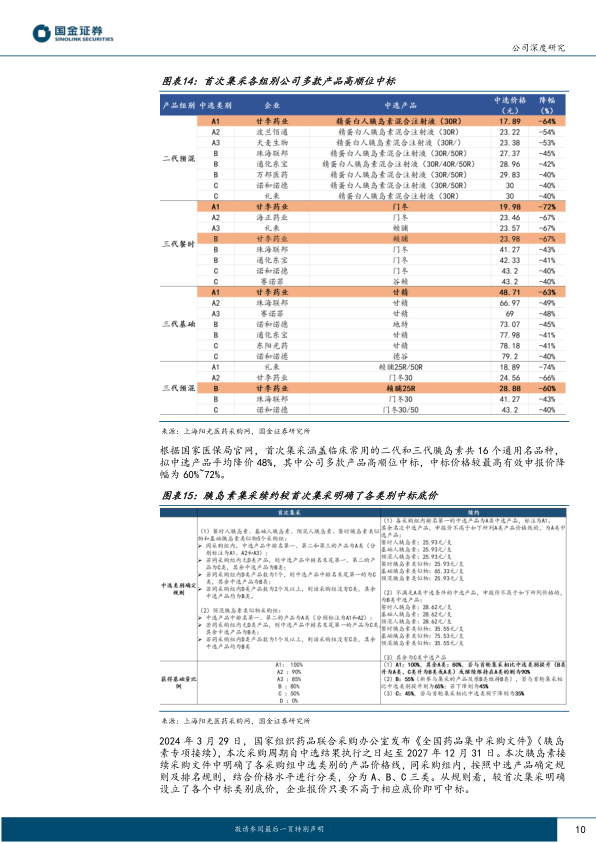

2021年11月26日,第六批国家药品集采胰岛素专项采购开标,涵盖二代和三代胰岛素共16个通用名品种,全国医疗机构首年采购需求量约2.1亿支,拟中选产品平均降价48%。公司全线6款产品在首次集采中均以普惠的低价格高顺位中标,中标价较集采前市场价降幅在52%-66%。首次集采从2022年5月开始执行,导致公司2022年营业收入同比减少52.60%,国内制剂产品收入减少19.30亿元,毛利率水平显著下滑。

2024年3月29日,国家组织药品联合采购办公室发布《全国药品集中采购文件》(胰岛素专项接续),本次采购周期至2027年12月31日。本次接续采购明确了各采购组中选类别的产品价格线,分为A、B、C三类,企业报价不高于相应底价即可中标。从报价看,公司、礼来、诺和诺德等企业均有产品申报价较首轮集采上涨,其中公司三代胰岛素全系列产品价格上调幅度在5%~48%。根据诺和诺德公告推算,2024年全国胰岛素市场规模约为200亿元人民币,经过2022-2023年首轮集采的收缩周期后,行业规模在2024年开始恢复增长。

头部外资企业重心偏移,集采市场国产替代有望加速。从集采报价策略看,礼来及赛诺菲在首次集采中均有部分产品凭借A类中标,诺和诺德有部分产品以B类中标。但在本次集采续约中,除赛诺菲甘精胰岛素、诺和诺德门冬/门冬30分别以A类、B类中标外,三大外资厂商企业产品均以C类中标或因报价高于C类价格基准线而未中标。诺和诺德、礼来近年来在糖尿病适应症上产品重心逐渐向GLP-1类产品、胰岛素复方制剂/双胰岛素等倾斜,其胰岛素业务增长驱动已转为GLP-1类产品。尽管诺和诺德胰岛素业务在2022-2023年收入规模有所下降,但随着德谷门冬双胰岛素、德谷胰岛素利拉鲁肽注射液等非集采产品的快速放量,其胰岛素业务已于2024年上半年重回增长轨道。

本次集采续约按照集采规则计算,全部采购组共计获得基础量1.75亿支,可获得再分配量3315万支,合计本次集采首年采购协议量2.08亿支。其中,三代胰岛素类似物协议量总计1.44亿支,占全部采购组总协议量的69%。根据集采规则,B类中标仅能获得45%~65%的报量,C类中标仅能获得35%~45%的报量,未获得报量将重新分配给高顺位中标企业。此前国内胰岛素市场多数份额由诺和诺德、礼来、赛诺菲等外资品牌长期占据,以集采首年需求量口径为例,2021年首次集采外资品牌需求量占比68%,而到2024年其比例下降至55%。在新一轮集采周期内,公司等内资厂商有望凭借头部外资厂商的调出额进一步扩大市场份额。甘李药业在2024年集采续约中,三代胰岛素占比已超过诺和诺德,标内市场中内资品牌份额提升趋势显著。

业绩基本盘底部反转,海外商业化进度行业领先

产品量价齐升夯实国内业绩

公司本次胰岛素集采共计获得集采协议量4686万支(基础量3619万支,获得分量1067万支),较上次集采协议量增长115

微信扫一扫-立即使用

微信扫一扫-立即使用