甘李药业(603087)

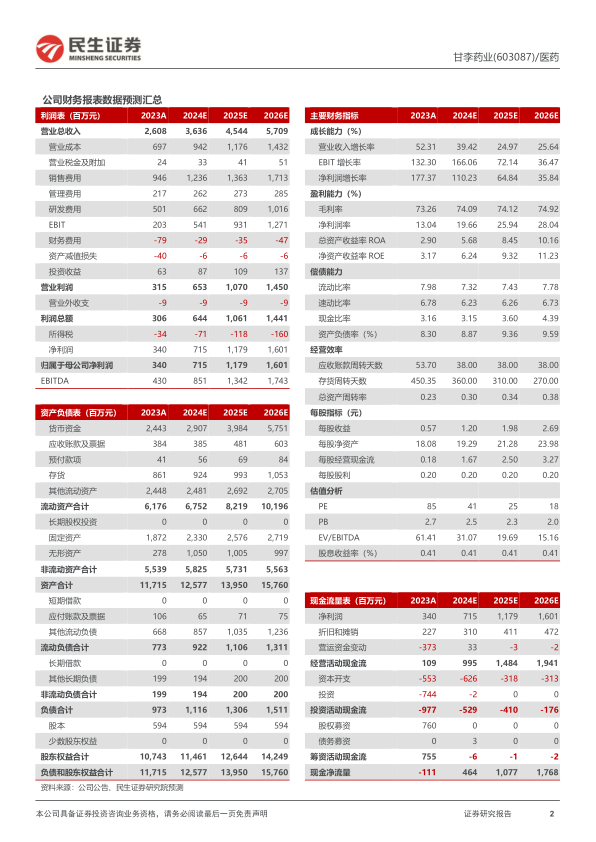

产品销量迅速增长,2023年实现扭亏为盈。2024年4月24日,公司发布2023年年报,2023年公司实现营业收入为26.08亿元,同比增长52.31%;归母净利润为3.40亿元,较上年同期相比,实现扭亏为盈。同日公司发布2024年一季报,2024年一季度公司实现营业收入5.60亿元,较上年同期增长0.42%;实现归母净利润9600万元,同比增长95.04%。

集采加速国产替代,公司产品实现快速放量。2023年,公司国内销售收入达21.82亿元,同比增长51.93%。国内制剂产品销量同比增长66.36%,其中,基础胰岛素产品销售量同比增长32.47%,餐时和预混胰岛素产品销售量同比增长112.38%。较集采前,公司产品销量实现翻倍增长,市场占有率大幅提升。

续约加速三代替换二代胰岛素步伐,公司获得采购基础量进一步扩大。本次集采首年采购需求量中,三代胰岛素采购需求量1.68亿支,占比整体需求量的70%,较上次集采的首年采购需求量增长36%。可见,在首次胰岛素专项集采政策落地执行后,三代胰岛素市场份额得到快速提升。公司本次集采首年采购需求量为4,177万支,较上次集采首年采购需求量增加2,513万支,增长率达151%。其中三代胰岛素产品占整体三代胰岛素首年采购需求量24%,较上次首年采购需求量占比提升10个百分点,全品数量已经达到行业第二,仅次于诺和诺德。

加强研发投入,降糖产品线持续发力。GZR18注射液是一种长效GLP-1RA,2023年6月,公司完成了肥胖/超重适应症的IIb期临床试验首例受试者给药,同年8月,公司完成了GZR18注射液适应症为2型糖尿病的与司美格鲁肽注射液进行头对头IIb期临床试验首例受试者给药。GZR18片剂针对2型糖尿病目前处于临床I期。超长效周制剂GZR4注射液目前处于临床II期。自主研发的第四代预混双胰岛素复方制剂GZR101注射液目前处于临床II期。

加快走出去步伐,稳步推进国际化进展。公司胰岛素制剂产品在新兴市场新获得6份药品注册批件,公司三款主要产品甘精、赖脯和门冬胰岛素注射液作为治疗糖尿病的上市申请均已获得FDA和EMA的正式受理。根据公司与山德士于2018年签订商业和供货协议约定,公司三款胰岛素产品获得批准后,山德士将进行药品在美国、欧洲及其他特定区域的商业运作,未来,公司有望凭借在国内糖尿病药物领域多年来的研发、生产、销售经验,通过过硬的产品质量和成本优势抢占欧美市场。

投资建议:公司凭借集采续约有望实现国内胰岛素快速放量,全球市场也同步开拓,我们预测公司2024/2025/2026年实现归母净利润7.15/11.79/16.01亿元,同比增长110.2%/64.80%/35.80%,因此维持“推荐”评级。

风险提示:产能释放不能与集采降价对冲风险;产品研发不及预期风险;市场竞争加剧风险;集采风险;仿制药风险。

微信扫一扫-立即使用

微信扫一扫-立即使用