中心思想

核心竞争力与市场领先地位

寿仙谷作为中国灵芝、铁皮石斛行业的首家上市公司,凭借其在名贵中药材育种、生产技术(如独创的超音速低温气流破壁技术)及行业标准制定方面的领先优势,构建了显著的核心竞争力。公司主营业务灵芝孢子粉和铁皮石斛产品贡献了超过85%的营收,且持续保持稳健增长,展现出强大的市场领导力。

渠道拓展与业绩增长潜力

公司在深耕浙江省内市场的同时,积极布局全国市场,通过试水代理商制度、发展互联网销售渠道(如“寿仙云”小程序)以及加强西医院线学术推广,不断扩大市场覆盖。结合中国大健康产业的快速发展、居民健康意识的提升以及老龄化趋势,公司预计未来营收和归母净利润将持续增长,具备充足的长期发展动力。

主要内容

1. 百年传承与稳健业绩增长

1.1 历史沿革与行业地位

寿仙谷始创于1909年,于2017年在上海证券交易所上市,成为中国灵芝、铁皮石斛行业第一股。公司在2018-2019年主导起草并发布了《ISO21315 中医药—灵芝》和《ISO21370 中医药—铁皮石斛》两项国际标准,确立了其在行业标准制定方面的领先地位。公司股权结构稳定,实际控股人为李明焱家族,对公司拥有较强的控制权。

1.2 财务表现与产品结构

公司营业收入和归母净利润连续多年保持稳健增长。2018年至2021年,复合年均增长率分别达到14.47%和23.10%。2022年前三季度,公司实现营业收入5.08亿元,同比增长5.82%;归母净利润1.30亿元,同比增长49.49%。灵芝孢子粉类产品和铁皮石斛类产品是公司两大核心业务,分别占营收的70%和16%左右,2022年上半年合计占比超过85%。其中,灵芝孢子粉类产品营收2.36亿元,同比增长10.91%;铁皮石斛类产品营收0.63亿元,同比增长13.67%。公司整体毛利率和净利率分别稳定在85%和25%左右,研发费用持续增长,2021年超过5000万元,2018-2021年复合增长率为14.71%。

2. 中医药大健康产业的深耕与创新

2.1 灵芝孢子粉的技术优势与市场前景

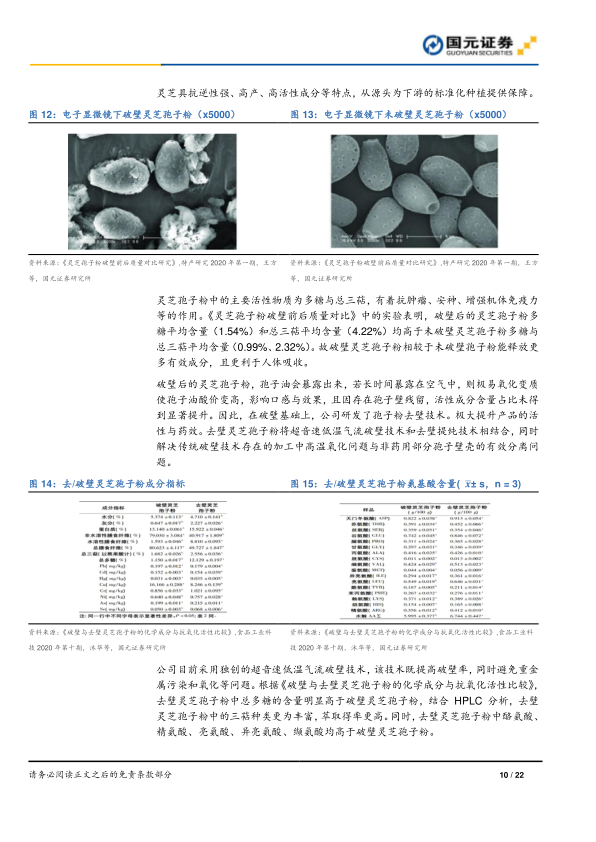

灵芝孢子粉作为扶正固本、提升免疫力的名贵药材,其药用价值远高于灵芝子实体。公司在育种方面拥有“仙芝1号”、“仙芝2号”、“仙芝3号”等自主选育的优质品种。在生产技术上,公司独创的超音速低温气流破壁技术,有效提高了破壁率,并避免了重金属污染和氧化问题。在此基础上,公司进一步研发了去壁提纯技术,显著提升了灵芝多糖和灵芝三萜等有效成分的含量和活性。实验数据显示,破壁后的灵芝孢子粉多糖和总三萜含量均高于未破壁产品,而去壁灵芝孢子粉中总多糖含量更高,三萜种类更丰富,氨基酸含量也更高。公司产品线丰富,涵盖中高端市场,日均费用与同仁堂等竞品相比具有竞争力。

2.2 铁皮石斛的区位优势与功效

铁皮石斛具有生津益胃、滋阴清热等功效,现代医学研究表明其具有提高免疫、抑制肿瘤等作用。公司总部所在地浙江武义县拥有独特的区位优势,所产铁皮石斛多糖含量较高,药用价值显著,并获得“武义铁皮石斛”国家地理保护标志。公司自主选育了“仙斛1号”、“仙斛2号”、“仙斛3号”等新品种,保障了原料品质。铁皮石斛类产品营收持续增长,2016-2021年复合年增长率达17.61%。

2.3 中式养生与女性健康机遇

随着“她经济”的崛起和消费者对中医药信任度的加深,中式养生市场迎来新机遇。中国女性健康食品市场规模由2016年的1365.7亿元增长至2020年的2031.5亿元,年复合增长率达10.4%。公司西红花产品品类能够满足女性消费者部分养生需求,西红花具有抗惊厥、抗抑郁、抗炎和抗氧化等药理活性,对多种恶性肿瘤也有抑制作用。

3. 全产业链模式与销售渠道拓展

3.1 销售模式与市场布局

公司实行以经销为主、直销为辅的销售模式,经销模式包括买断式和代理式。2016-2021年,买断式经销收入复合年增长率达17.43%,代理式经销收入复合年增长率达13.95%。公司深耕浙江省内市场,省内营收占比稳定在63%以上,2021年实现4.8亿营收,同比增长19.01%。同时,公司积极拓展省外市场,2021年省外营收达0.92亿元,同比增长16.43%,占比12.15%。公司成立济世公司试水全国市场代理商制度,并加强西医院线学术推广,预计到2031年全国市场规模有望达到近50亿元。

3.2 互联网销售的快速增长

互联网销售已成为公司重要的补充渠道。2016年至2021年,互联网销售收入由0.33亿元增长至1.86亿元,并于2021年超过零售收入。根据Euromonitor数据,中国保健品电商渠道占比从2017年的26.4%上升至2022年的45.8%,电商渠道的快速发展为公司全国市场拓展提供了重要推动力。

4. 盈利预测与投资建议

4.1 盈利预测展望

基于公司核心产品(灵芝孢子粉、铁皮石斛)的稳健增长和新产品(西红花等)的快速发展,以及积极的渠道拓展策略,预计2022-2024年公司营业收入分别为8.29亿元、10.39亿元和13.04亿元,增速分别为8.08%、25.31%和25.51%。归母净利润分别为2.79亿元、3.44亿元和4.32亿元,增速分别为39.09%、23.14%和25.49%。

4.2 投资评级

与同行业可比公司(同仁堂、东阿阿胶、片仔癀)2023年平均PE 41倍相比,寿仙谷2022-2024年预测PE分别为35.52倍、28.85倍和22.99倍。综合考虑公司的产品竞争力与未来发展规划,首次覆盖给予公司“买入”的投资评级。

5. 风险提示

公司面临销售渠道拓展不及预期、存货周转不畅、种源流失以及自然灾害等风险。

总结

寿仙谷作为中国灵芝、铁皮石斛行业的领军企业,凭借其深厚的百年老字号底蕴、在名贵中药材育种和生产技术上的显著优势,以及对国际标准的积极参与制定,确立了其在市场中的核心竞争力。公司主营的灵芝孢子粉和铁皮石斛产品持续贡献主要营收,并保持稳健增长。

在市场拓展方面,寿仙谷在巩固浙江省内市场优势的同时,积极布局全国,通过代理商制度和互联网销售渠道的创新,有效扩大了市场覆盖。受益于中国大健康产业的蓬勃发展、居民健康意识的提升以及人口老龄化趋势,公司产品需求持续旺盛。

财务数据显示,公司营收和归母净利润均呈现良好增长态势,且预计未来将保持强劲增长。结合其领先的技术、完善的全产业链模式和不断优化的销售网络,寿仙谷具备充足的长期发展动力和投资价值。尽管存在渠道拓展、存货周转、种源流失和自然灾害等潜在风险,但公司凭借其综合实力,有望在未来市场中实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用