寿仙谷(603896)

营收规模稳健扩张,利润快速增长,维持“买入”评级

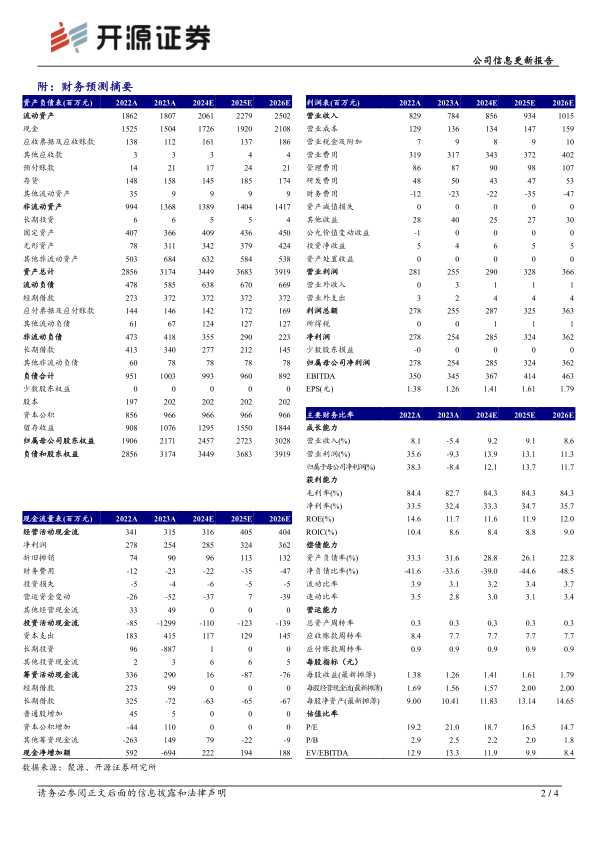

公司2023年实现营收7.84亿元(同比-5.39%,下文皆为同比口径);归母净利润2.54亿元(-8.39%);扣非归母净利润2.27亿元(-10.45%)。2024Q1实现营收2.21亿元(+7.15%);归母净利润0.77亿元(+23.19%);扣非归母净利润0.68亿元(+22.30%)。从盈利能力来看,2023年毛利率为82.72%(-1.69pct),净利率为32.44%(-1.03pct)。从费用端来看,2023年销售费用率为40.39%(+1.87pct);管理费用率为11.09%(+0.74pct);研发费用率为6.33%(+0.57pct);财务费用率为-2.94%(-1.48pct)。我们看好公司灵芝孢子粉及铁皮石斛类产品未来伴随人群健康意识提升带来的发展潜力,同时考虑到公司营销改革仍在推进中,下调2024-2025年并新增2026年盈利预测,预计2024-2026年归母净利润分别为2.85/3.24/3.62亿元(原预计2024-2025年为4.04/4.87亿元),EPS为1.41/1.61/1.79元,当前股价对应PE为18.7/16.5/14.7倍,维持“买入”评级。

灵芝孢子粉类和铁皮石斛类产品营收略有下降,毛利率小幅承压

分产品来看,2023年公司灵芝孢子粉类产品实现营收5.34亿元(-7.92%),毛利率为87.81%(-0.87pct);铁皮石斛类产品营收1.27亿元(-2.03%),毛利率为78.64%(-0.08pct)。分地区来看,浙江省内地区营收4.78亿元(-8.49%),浙江省外地区营收0.8亿元(-17.89%),互联网营收2.12亿元(+7.35%)。

营销改革持续推进,临床研究赋能品牌发展

公司战略重点前移,建立数智营销中心,同时促进管理层下沉至营销中心和区域市场任职,重组营销中心管理部门,重任营销中心和大区市场的领导班子成员,促进营销机制改革创新。与此同时,公司持续推进核心产品在其他适应症领域的研究,参与如“去壁灵芝孢子粉抗肿瘤、提高免疫临床疗效作用研究”、“去壁灵芝孢子粉对甲状腺癌患者抑郁症状的干预作用及相关机制的临床研究”和“铁皮石斛功能因子改善口腔黏膜炎的协同作用及机制研究”等,赋能品牌发展。

风险提示:营销改革进展不及预期加剧,产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用