寿仙谷(603896)

上半年度营收增长承压,费用率持续优化

公司发布2024年半年报:2024H1营业收入3.53亿元(-5.09%)归母净利润1.01亿元(+11.79%),扣非净利润0.85亿元(+9.79%)经营现金流净额1.29亿元(-20.19%)。利润端增长主要是:(1)Q1由于杭州市拱墅区79号地块退地获得567.44万元收益;(2)去年赎回2020年可转债导致今年上半年同比利息大幅下降以及今年2022年可转债利息资本化带来财务费用率下降。

分季度来看,公司Q1~Q2分别实现营业收入2.21亿元(+7.15%)1.32亿元(-20.35%);归母净利润0.77亿元(+23.19%)、0.24亿元(-14.05%);扣非净利润0.68亿元(+22.30%)、0.17亿元(-22.11%)从盈利能力来看,2024H1毛利率为81.30%(-0.75pct),拆分来看,灵芝孢子粉类产品毛利率为86.49%(-1.28pct),铁皮石斛类产品毛利率为78.67%(-0.53pct)。2024H1净利率为28.61%(+4.32pct)从费用率来看,2024H1销售费用率为44.27%(-0.16pct),管理费用率为11.85%(+0.49pct),研发费用率为6.57%(-0.58pct),财务费用率为-4.48%(-2.87pct),财务费用率下降主要是去年赎回2020年可转债导致今年上半年同比利息大幅下降以及今年2022年可转债利息资本化。

浙江省内市场仍是增长的主要引擎

拆分产品来看,2024H1灵芝孢子粉类产品收入2.32亿元(-6.61%),铁皮石斛类产品收入0.61亿元(-5.95%),其他收入0.54亿元(+3.77%)。从渠道来看,2024H1浙江省内收入2.46亿元(+7.38%),浙江省外收入0.31亿元(-24.68%),互联网收入0.69亿元(-26.60%),省内市场仍是增长的主要引擎。

市场渠道稳步拓展,有望释放成长潜力

上半年,公司营销中心进行了省外市场组织架构调整,领导班子下沉省外市场,市场引领人才优化调整,加强绩效考核,持续完善人力体系,突出市场指标完成率考核。同时,公司开拓新渠道,上半年新增专卖店7个,新增渠道14个,其中OTC渠道4个、医疗渠道8个、招商渠道1个、异业渠道1个。新渠道的开拓有望带来销售增长释放成长潜力。

盈利预测及投资建议

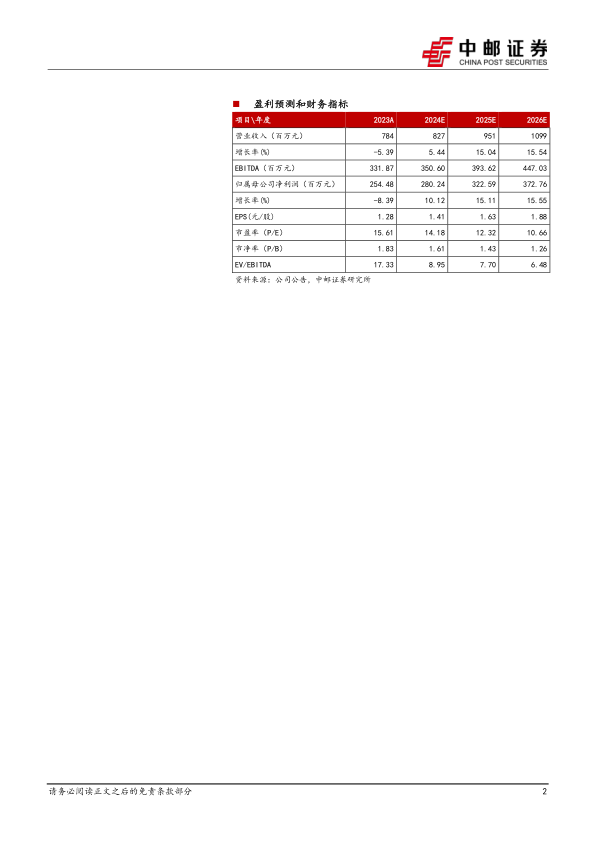

预计2024-2026年公司营收分别为8.27、9.51、10.99亿元,归母净利润分别为2.80、3.23、3.73亿元,当前股价对应PE分别为14.18、12.32、10.66倍,公司产品具备临床价值,未来拓展省外市场成长空间大,维持“买入”评级。

风险提示:

渠道推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用