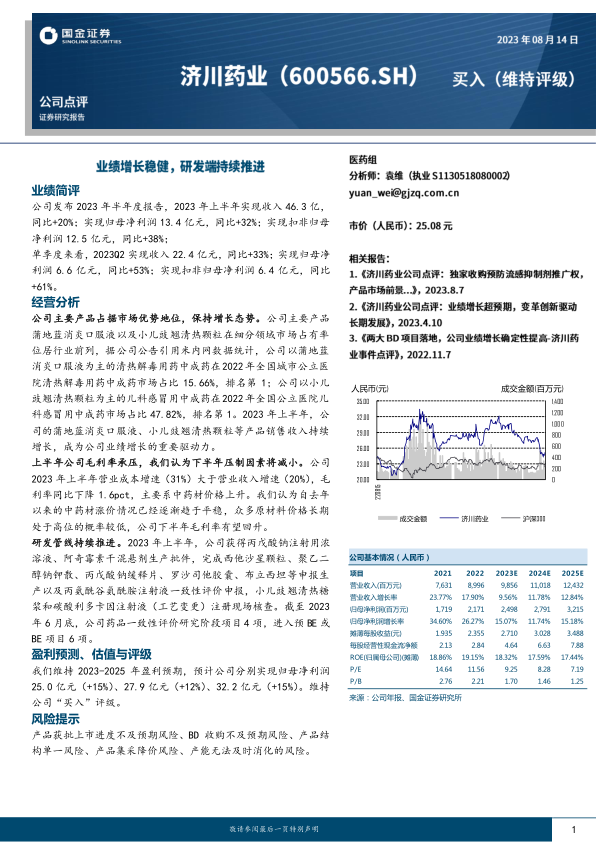

济川药业(600566)

业绩简评

公司发布 2023 年半年度报告, 2023 年上半年实现收入 46.3 亿,同比+20%;实现归母净利润 13.4 亿元,同比+32%;实现扣非归母净利润 12.5 亿元,同比+38%;

单季度来看, 2023Q2 实现收入 22.4 亿元,同比+33%;实现归母净利润 6.6 亿元,同比+53%;实现扣非归母净利润 6.4 亿元,同比+61%。

经营分析

公司主要产品占据市场优势地位,保持增长态势。 公司主要产品蒲地蓝消炎口服液以及小儿豉翘清热颗粒在细分领域市场占有率位居行业前列, 据公司公告引用米内网数据统计,公司以蒲地蓝消炎口服液为主的清热解毒用药中成药在2022年全国城市公立医院清热解毒用药中成药市场占比 15.66%,排名第 1;公司以小儿豉翘清热颗粒为主的儿科感冒用中成药在2022年全国公立医院儿科感冒用中成药市场占比 47.82%,排名第 1。 2023 年上半年,公司的蒲地蓝消炎口服液、小儿豉翘清热颗粒等产品销售收入持续增长,成为公司业绩增长的重要驱动力。

上半年公司毛利率承压,我们认为下半年压制因素将减小。 公司2023 年上半年营业成本增速(31%)大于营业收入增速(20%), 毛利率同比下降 1.6pct, 主要系中药材价格上升。 我们认为自去年以来的中药材涨价情况已经逐渐趋于平稳,众多原材料价格长期处于高位的概率较低,公司下半年毛利率有望回升。

研发管线持续推进。 2023 年上半年,公司获得丙戊酸钠注射用浓溶液、阿奇霉素干混悬剂生产批件,完成西他沙星颗粒、聚乙二醇钠钾散、丙戊酸钠缓释片、罗沙司他胶囊、布立西坦等申报生产以及丙氨酰谷氨酰胺注射液一致性评价申报,小儿豉翘清热糖浆和碳酸利多卡因注射液(工艺变更)注册现场核查。 截至 2023年 6 月底,公司药品一致性评价研究阶段项目 4 项,进入预 BE 或BE 项目 6 项。

盈利预测、估值与评级

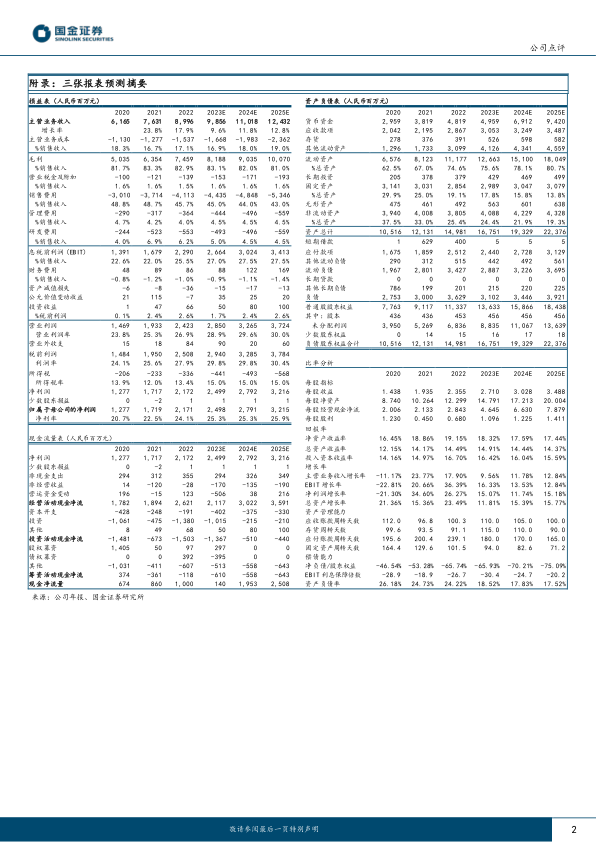

我们维持 2023-2025 年盈利预期,预计公司分别实现归母净利润25.0 亿元(+15%)、 27.9 亿元(+12%)、 32.2 亿元(+15%)。维持公司“买入”评级。

风险提示

产品获批上市进度不及预期风险、 BD 收购不及预期风险、产品结构单一风险、产品集采降价风险、产能无法及时消化的风险

微信扫一扫-立即使用

微信扫一扫-立即使用