济川药业(600566)

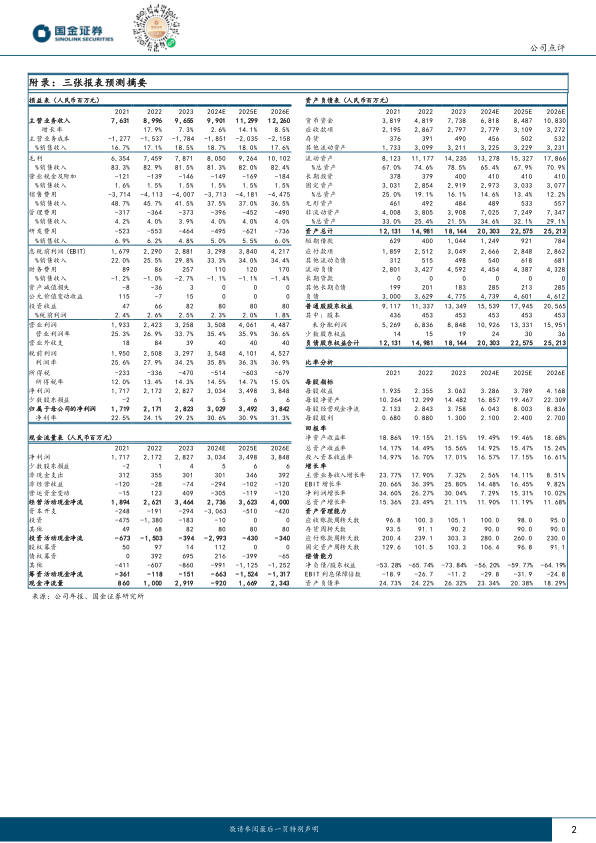

2024年4月9日,公司发布2023年年度报告。2023年公司实现收入96.5亿元(同比+7.32%),归母净利润28.2亿元(同比+30.04%),扣非归母净利润26.92亿元(同比+32.72%)。

单季度看,公司2023年Q4实现收入31.2亿元(同比+0.49%),归母净利润8.79亿元(同比+51.84%),扣非归母净利润8.64亿元(同比+48.48%)。

经营分析

工业商业均平稳增长,主要品种表现良好。2023年公司工业实现收入92.8亿元,同比+7.56%;商业实现收入3.6亿元,同比+2.66%。2023年公司主要品种蒲地蓝消炎口服液和小儿豉翘清热颗粒市场需求较同期增加,清热解毒类和儿科类业务表现良好,其中清热解毒类业务实现收入33.8亿元,同比+17.68%,儿科类业务实现收入27.4亿元,同比+13.01%。

销售费用率下降明显,盈利能力持续提升。2023年公司销售费用率为41.50%,同比-4.22pct,管理费用率为3.86%,同比-0.19pct,研发费用率为4.81%,同比-1.34pct。销售费用率下降明显,促进公司盈利能力提升,2023年公司净利率为29.28%,同比+5.14pct,毛利率为81.52%,同比-1.39pct。

BD取得良好进展,有望贡献业绩增量。2023年8月6日,公司发布公告,全资子公司与南京征祥医药签署独家合作协议及投资意向书,公司获得在中国大陆地区对征祥医药自主研发的ZX-7101A约定适应症的独家推广权益。2024年2月8日,ZX-7101A的上市申请已获国家药品监督管理局药品审评中心正式受理,用于成人无并发症的单纯性流感的治疗。若该产品后续顺利上市推广,有望为公司带来业绩增量。

盈利预测、估值与评级

我们看好公司长期发展前景,基于发展现状,下调24-25年收入预测,24-25年收入原预测值为110.18/124.32亿元,现预计24-26年收入分别为99.01/112.99/122.60亿元,分别同比增长2.6%/14.1%/8.5%;上调24-25年利润预测,24-25年归母净利润原预测值为27.91/32.15亿元,现预计24-26年归母净利润为30.29/34.92/38.42亿元,同比增长7.3%/15.3%/10.0%,EPS为3.29/3.79/4.17元,现价对应PE为11/10/9倍,维持“买入”评级。

风险提示

产品获批上市进度不及预期风险、BD收购不及预期风险、产品集采降价风险、产能无法及时消化的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用