生物股份(600201)

事件:公司公布2022年年报和2023年一季报。公司2022年共实现营业收入15.29亿元,yoy-13.94%,实现归母净利润2.11亿元,yoy-44.89%。公司2023年一季度共实现营业收入3.64亿元,yoy6.54%,实现归母净利润1.07亿元,yoy31.78%。

养殖低迷共克时艰,需求回暖经营已明显改善。2022年上半年养殖行业陷入深度亏损,公司及时调整策略做出了部分让利,与下游客户共克时艰。行业低迷使得公司主营业务收入下滑15.47%,毛利率下滑至55.42%,同比减少7.38个百分点。公司积极把握行业低谷期的扩张机遇,借此机会进一步推广公司的非口蹄疫产品,深化“产品+方案+服务”的智慧防疫体系,公司2022年口蹄疫疫苗市占率稳居行业第一,非口蹄疫收入占比稳步提升。23Q1养殖行情有所回暖,公司收入业绩重回增长通道,盈利能力显著改善,销售毛利率回升近5个百分点。我们判断,动保行业需求低迷期已过,公司在低谷期修炼内功拓展市场的效果有望逐步体现,公司盈利能力有望逐季改善。

非瘟疫苗多路径推进,新技术新产品持续丰富公司矩阵。公司基于P3实验室建立非洲猪瘟疫苗集成研发平台,同时开展多条技术路线的研究,其中与中科院合作的亚单位疫苗路线已正式向农业农村部提交应急评审材料;mRNA疫苗在实验室阶段也在顺利推进中。非瘟疫苗作为行业突破性大单品,一旦落地有望再造一个猪苗市场,市场空间可观。此外,公司借非瘟研发搭建起来的新型技术平台同样可以应用到其他品类疫苗的研发中,未来将助力公司产品矩阵的进一步丰富。

组织机构改革,实控人定增与员工激励彰显信心。报告期内公司对营销体系进行组织变革,引入行业优秀人才,组建更加专业、更有活力的营销团队和高管团队。公司适时推出了员工持股计划,进一步绑定核心员工利益。此外公司拟定增解决股权分散的问题,定增完成后张翀宇先生及张竞女士(董事长、总裁)将成为公司实控人,有利于保障公司长期发展。

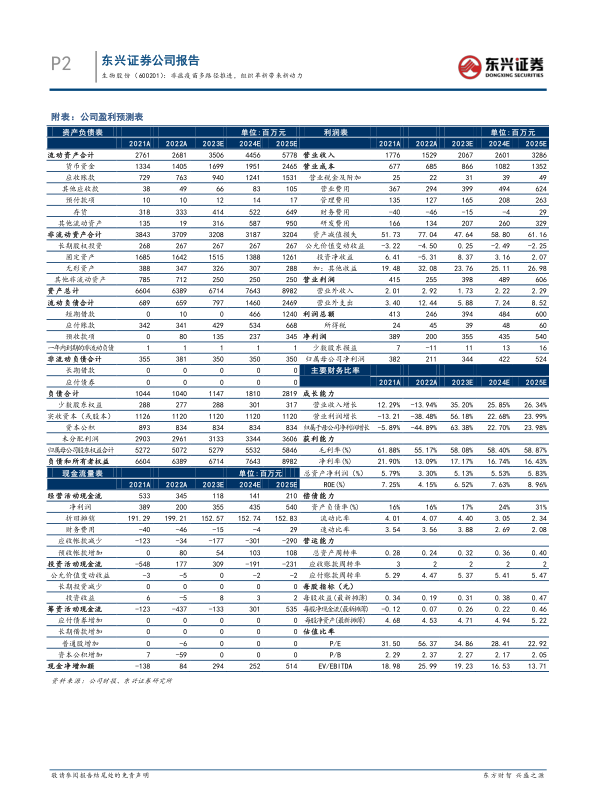

公司盈利预测及投资评级:我们看好公司包括非瘟和非口等新产品的发展潜力,公司组织革新的发展动力,以及公司盈利能力随下游养殖周期逐步改善的预期。预计公司23-25年归母净利润分别为3.44、4.22和5.23亿元,对应EPS分别为0.31、0.38和0.47元,对应PE值分别为35、28和23倍,维持“强烈推荐”评级。

风险提示:行业需求恢复不及预期,动物疫病风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用