生物股份(600201)

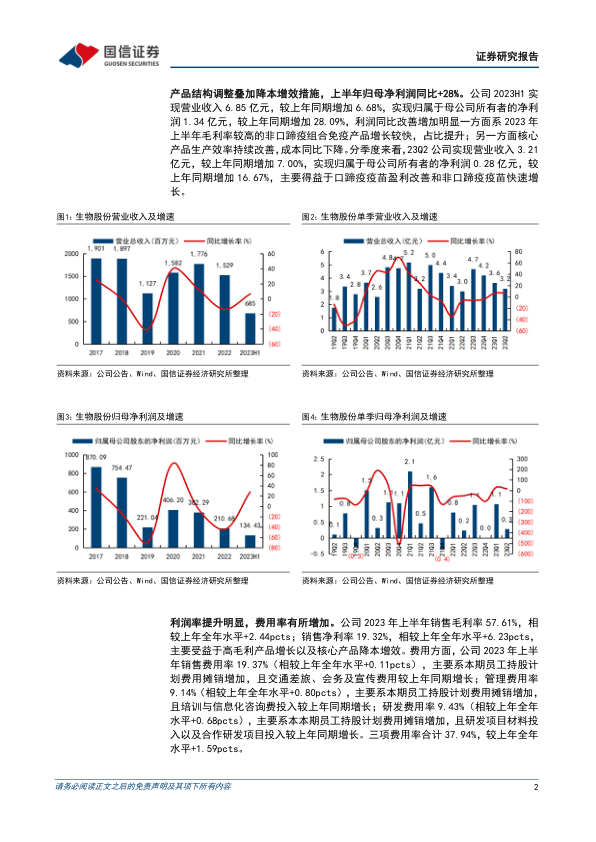

产品结构调整叠加降本增效措施, 上半年归母净利润同比+28%。 公司 2023H1实现营业收入 6.85 亿元, 较上年同期增加 6.68%, 实现归属于母公司所有者的净利润 1.34 亿元, 较上年同期增加 28.09%, 利润同比改善增加明显一方面系 2023 年上半年毛利率较高的非口蹄疫组合免疫产品增长较快, 占比提升; 另一方面核心产品生产效率持续改善, 成本同比下降。 分季度来看, 23Q2公司实现营业收入 3.21 亿元, 较上年同期增加 7.00%, 实现归属于母公司所有者的净利润 0.28 亿元, 较上年同期增加 16.67%, 主要得益于核心产品成本改善和非口蹄疫疫苗快速增长。

坚持研发创新,致力多线布局。公司近年加大自主研发和联合创新投入,2023上半年研发费用同比增加 20.68%至 6455.16 万元, 占营业收入的比重达到9.43%。 非瘟疫苗研发方面, 公司在 P3 实验室基础上建立非洲猪瘟疫苗集成研发平台, 同时开展基因缺失疫苗、 亚单位疫苗、 腺病毒疫苗、 mRNA 疫苗多条技术路线的研究, 经过多年的基础研究及大量的本动物安全性有效性评价, 公司非洲猪瘟疫苗的研发工作已取得重大突破, 公司与中国科学院生物物理研究所等单位联合研制的洲猪瘟亚单位疫苗已正式向农业农村部提交非洲猪瘟亚单位疫苗应急评审材料。 多联多价疫苗研发方面, 公司猪口蹄疫VLP 疫苗、 猪瘟 E2 蛋白亚单位疫苗、 猪伪狂犬基因缺失灭活疫苗、 塞内加谷灭活疫苗、 猪细小病毒基因工程灭活疫苗、 牛支原体活疫苗、 牛 A 型梭菌灭活疫苗、 羊布鲁氏菌病( Rev.1 株) 新型活疫苗、 新流腺三联灭活疫苗、 新流法腺四联灭活疫苗均处于新兽药注册阶段, 2023 年有望取得阶段性进展。

布局宠物, 变革组织, 有望打开增长空间。 公司与日本共立制药株式会社共同投资设立合资宠物疫苗公司金宇共立公司, 目前宠物疫苗自主研发和菌毒种引进审核工作稳步推进, 实验室和宠物疫苗及药物生产车间已完成机电安装调试, 目前猫三联疫苗已提交农业农村部应急评价, 犬四联疫苗已进入新兽药注册阶段, 猫四联疫苗、 犬三联疫苗临床试验工作进展顺利。 同时公司正对营销体系进行组织变革, 引入行业优秀人才, 组建更专业、 更活力的营销团队, 非口蹄疫产品渗透率及销量均有所提升, 未来有望贡献新业绩增量。

风险提示: 养殖过程中发生不可控疫情, 疫苗批签发进度不及预期。

投资建议: 维持 “ 买入” 评级。 公司是国内领先的猪用疫苗企业, 中期看好猪价回暖驱动业绩修复, 长期看好非瘟疫苗研发带来的成长潜力。 我们预计公司 23-25 年归母净为 2.5/3.8/3.6 亿元, EPS 为 0.23/0.34/0.32 元, 对应当前股价 PE 为 40.4/27.3/28.8X。

微信扫一扫-立即使用

微信扫一扫-立即使用