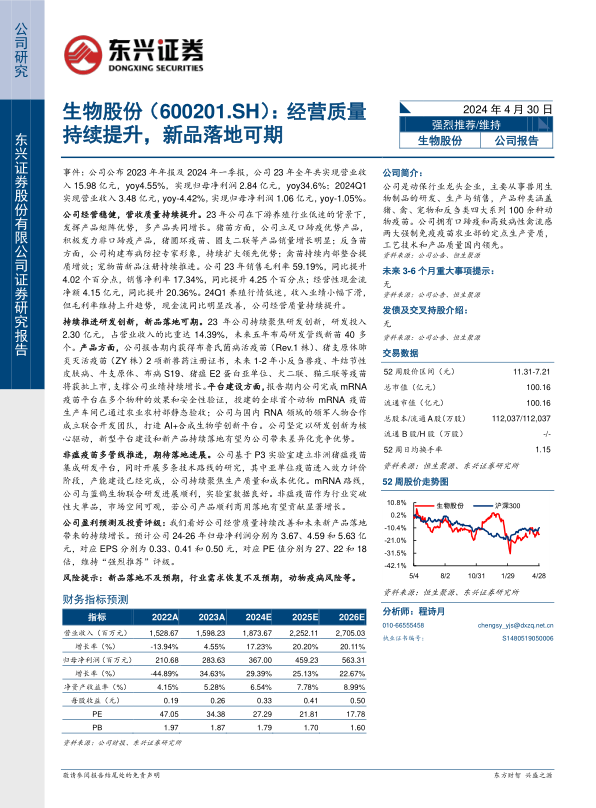

生物股份(600201)

事件:公司公布2023年年报及2024年一季报,公司23年全年共实现营业收入15.98亿元,yoy4.55%,实现归母净利润2.84亿元,yoy34.6%;2024Q1实现营业收入3.48亿元,yoy-4.42%,实现归母净利润1.06亿元,yoy-1.05%。公司经营稳健,营收质量持续提升。23年公司在下游养殖行业低迷的背景下,发挥产品矩阵优势,多产品共同增长。猪苗方面,公司立足口蹄疫优势产品,积极发力非口蹄疫产品,猪圆环疫苗、圆支二联等产品销量增长明显;反刍苗方面,公司构建布病防控专家形象,持续扩大领先优势;禽苗持续内部整合提质增效;宠物苗新品注册持续推进。公司23年销售毛利率59.19%,同比提升4.02个百分点,销售净利率17.34%,同比提升4.25个百分点;经营性现金流净额4.15亿元,同比提升20.36%。24Q1养殖行情低迷,收入业绩小幅下滑,但毛利率维持上升趋势,现金流同比明显改善,公司经营质量持续提升。

持续推进研发创新,新品落地可期。23年公司持续聚焦研发创新,研发投入2.30亿元,占营业收入的比重达14.39%,未来五年布局研发管线新苗40多个。产品方面,公司报告期内获得布鲁氏菌病活疫苗(Rev.1株)、猪支原体肺炎灭活疫苗(ZY株)2项新兽药注册证书,未来1-2年小反刍兽疫、牛结节性皮肤病、牛支原体、布病S19、猪瘟E2蛋白亚单位、犬二联、猫三联等疫苗将获批上市,支撑公司业绩持续增长。平台建设方面,报告期内公司完成mRNA疫苗平台在多个物种的效果和安全性验证,投建的全球首个动物mRNA疫苗生产车间已通过农业农村部静态验收;公司与国内RNA领域的领军人物合作成立联合开发团队,打造AI+合成生物学创新平台。公司坚定以研发创新为核心驱动,新型平台建设和新产品持续落地有望为公司带来差异化竞争优势。

非瘟疫苗多管线推进,期待落地进展。公司基于P3实验室建立非洲猪瘟疫苗集成研发平台,同时开展多条技术路线的研究,其中亚单位疫苗进入效力评价阶段,产能建设已经完成,公司持续聚焦生产质量和成本优化。mRNA路线,公司与蓝鹊生物联合研发进展顺利,实验室数据良好。非瘟疫苗作为行业突破性大单品,市场空间可观,若公司产品顺利商用落地有望贡献显著增长。

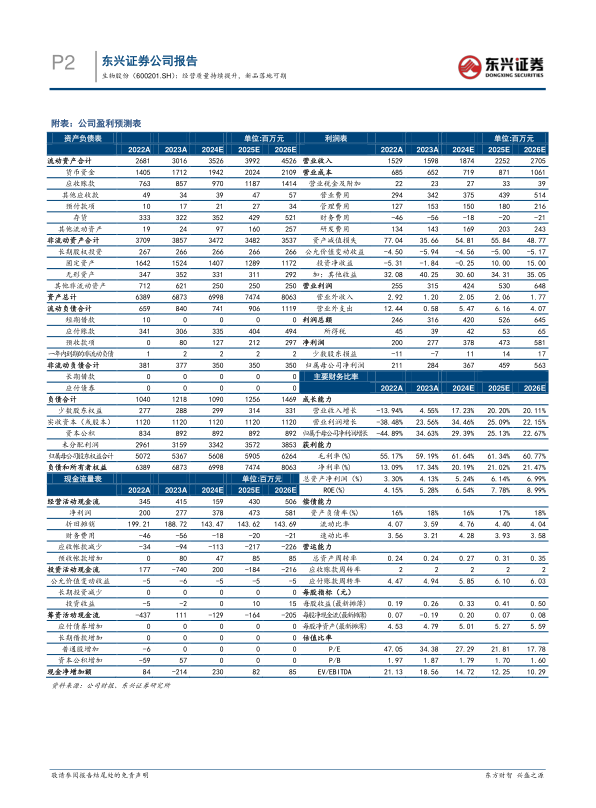

公司盈利预测及投资评级:我们看好公司经营质量持续改善和未来新产品落地带来的持续增长。预计公司24-26年归母净利润分别为3.67、4.59和5.63亿元,对应EPS分别为0.33、0.41和0.50元,对应PE值分别为27、22和18倍,维持“强烈推荐”评级。

风险提示:新品落地不及预期,行业需求恢复不及预期,动物疫病风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用