振德医疗(603301)

核心观点

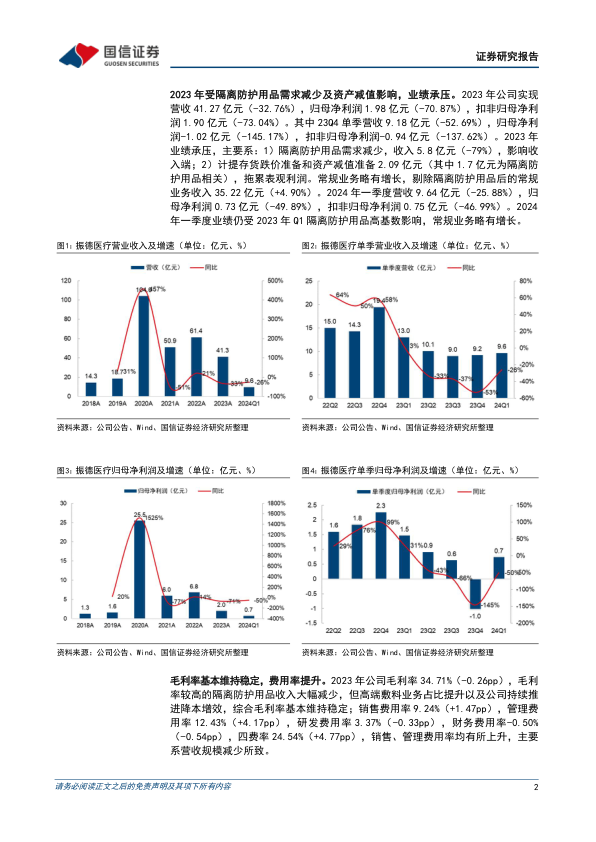

2023年受隔离防护用品需求减少及资产减值影响,业绩承压。2023年公司实现营收41.27亿元(-32.76%),归母净利润1.98亿元(-70.87%),扣非归母净利润1.90亿元(-73.04%)。其中23Q4单季营收9.18亿元(-52.69%),归母净利润-1.02亿元(-145.17%),扣非归母净利润-0.94亿元(-137.62%)。2023年业绩承压,主要系:1)隔离防护用品需求减少,收入5.8亿元(-79%),影响收入端;2)计提存货跌价准备和资产减值准备2.09亿元(其中1.7亿元为隔离防护用品相关),拖累表观利润。常规业务略有增长,剔除隔离防护用品后的常规业务收入35.22亿元(+4.90%)。2024年一季度营收9.64亿元(-25.88%),归母净利润0.73亿元(-49.89%),扣非归母净利润0.75亿元(-46.99%)。2024年一季度业绩仍受2023年Q1隔离防护用品高基数影响,常规业务略有增长。

造口及现代伤口护理、手术感控业务实现较快增长。分产品线看,2023年基础伤口护理业务实现收入10.72亿元(+3.2%),造口及现代伤口护理业务收入5.39亿元(+15.3%),手术感控业务收入14.26亿元(+16.9%),压力治疗与固定业务收入4.27亿元(-12.9%),感控防护业务收入6.41亿元(-78.0%)。基础伤口护理业务基本维持稳定,公司重点培育的造口及现代伤口护理、手术感控业务实现较快增长,压力治疗与固定业务受工厂搬迁影响有所下滑,感控防护业务受防疫类物资需求减少影响大幅下降。各业务线毛利率均有2pp-5pp的提升,主要系原材料成本下降及降本增效的影响。

剔除隔离防护用品,国内业务基本持平,海外业务有所增长。分地区看,公司2023年国内市场销售收入19.7亿元(-52.0%),国际市场销售收入21.6亿元(+6.5%)。国内业务承压,主要系受隔离防护用品需求减少及行业整顿影响;海外业务略有增长,主要系受客户去库存及宏观经济因素影响。剔除隔离防护用品后,海外业务收入21.6亿元(+8.3%);国内业务收入13.7亿元,同比基本持平,其中医院线收入8.72亿元(-7.7%),线上和线下零售线收入4.45亿元(+20.9%),国内院线受行业整顿影响有所承压,零售线渠道拓展顺利,收入快速增长。

投资建议:考虑行业整顿及隔离防护用品社会库存的影响,下调24、25年盈利预测,新增26年盈利预测,预计2024-2026年营收46.0/54.5/63.9亿元(原24、25年为47.4/56.3亿元),同比增速11.5%/18.4%/17.4%,归母净利润4.1/5.2/6.7亿元(原24、25年为4.8/6.1亿元),同比增速108.9%/25.2%/29.0%,当前股价对应PE=15/12/9x,维持“买入”评级。

风险提示:收购标的整合不及预期;原材料涨价风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用